Идея массовой реструктуризации валютного кредитования в Украине за короткое время обросла несколькими мифами. Миф первый – что банки пострадают от этого процесса. Второй – что МВФ против массовой реструктуризации валютных займов. Третий миф – что только заемщики виноваты в том, что брали кредиты в валюте.

Forbes проанализировал три этих посыла. Как выяснилось, все они не соответствуют действительности, а сам вопрос изменения политики валютного кредитования лежит исключительно в плоскости политической воли и готовности НБУ предлагать адекватные решения по реструктуризации валютных займов. И это не потребует очередных вливаний в банки из госбюджета.

Проблема валютного кредитования является трехсторонней задачей, которая по сути может рассматриваться как вызов украинскому обществу и украинской экономике, а также – политической воле власти. С одной стороны этой проблемы находятся заемщики, которые оформляли кредиты по курсу 5-8 грн/$ , а оказались перед необходимостью в условиях стагнации погашать долги по курсу в три и более раз выше – неподъемному для клиентов.

Другая сторона конфликта – структуры, зарабатывавшие на валютных займах, ставки по которым во время кредитного бума в Украине были выше, чем где бы то ни было в Европе. И иностранные корпорации, и местные финансовые группы пропагандировали кредитование вплоть до «черной» осени 2008 года.

НБУ может предложить корпорациям условия, при которых они проведут докапитализацию и массовую реструктуризацию валютных займов без ущерба для банковской системы. Например, речь может идти о долгожданной амнистии капитала, который приведет к возврату денег в страну, а также о выпуске определенных производных ценных бумаг, деривативов, которые обеспечат решение проблемы валютных кредитов для банковской системы. Чтобы корпорациям было выгодно предложенное оздоровление банковской системы без дотаций из государственного бюджета

Третья сторона – госаппарат, который в условиях стагнации должен найти решения, выгодные как для корпораций, так и для населения.

По данным источников Forbes, долги физлиц по потребительским кредитам в иностранной валюте на 1 января 2015 года составили 59,9 млрд гривен, из которых 36,1% находятся в банках, признанных неплатежеспособными. Для сравнения – объем возвращения банками кредитов рефинансирования, предоставленных НБУ в 2014 году, составил 189,43 млрд гривен. На 1 января 2015 года общий объем задолженности по рефинансированию перед НБУ составлял 108,95 млрд гривен, часть из которых никогда не вернется – получавшие это рефинансирование банки признаны неплатежеспособными.

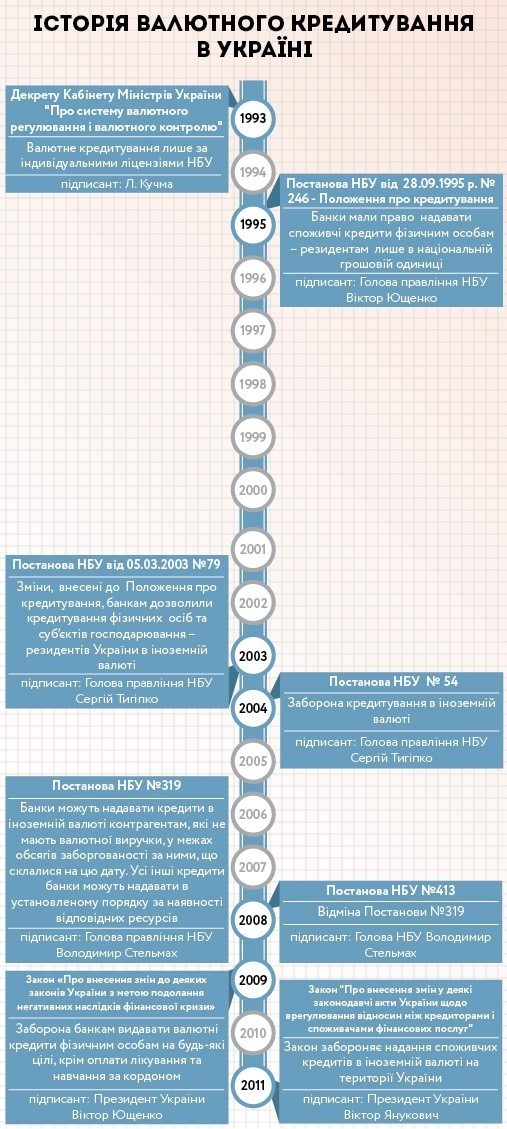

Позиция самих валютных заемщиков и людей, которые стоят сегодня под зданием Национального банка Украины: «Банки нас обманули». «По большому счету, так оно и получилось, – поясняет партнер адвокатской компании «Кравец и партнеры» Ростислав Кравец. – Банки, зная, что деньги идут на приобретение жилья, автомобилей и на потребление, выдавали валютные кредиты. Хотя, согласно декрету Кабинета министров о валютном кредитовании, предусмотрена обязанность банка контролировать использование валюты. И они не имели права выдавать валютные кредиты на потребительские цели». Согласно упомянутому документу, банки не имели права выдавать кредиты в валюте на потребительские цели без соответствующей лицензии. Но это требование подменили так называемым «приложением к лицензии», хотя это противоречит нормам закона о лицензировании.

Член общественной организации «Банковский контроль» Любовь Молчанова отмечает, что на стороне клиентов банков – законопроект 1558-1, поддержанный банковским комитетом, и законопроект 1531 – о полном списании валютных кредитов. «Списание или реструктуризация возможны в связи с тем, что мы, заемщики, уже по 2-3 раза погасили долги в гривневом эквиваленте», – уточняет Молчанова. Пока что документы находятся на стадии законопроектов.

Вокруг валютных кредитов развилось множество мифов. Например, о том, что банкам невыгодно реструктуризировать валютные долги. «Для юридических лиц банки идут на реструктуризацию, чтобы не потерять клиента», – напоминает юрист компании «Ай Си Эф» Наталья Ульянова.

Даже сами банкиры объединились и недавно подписали меморандум о реструктуризации долгов в валюте. Как ранее писал Forbes, в одной из банковских ассоциаций – НАБУ – решили форсировать и синхронизировать этот процесс. Кроме имиджевой выгоды, финансисты намерены использовать договор как инструмент для лоббизма и внесения изменений в Налоговый кодекс.

«На сегодня есть меморандум, подписанный 11 банками. К нему еще не присоединился «Финансы и кредит».

Основной миф, созданный вокруг валютного кредитования – легенда о том, что противником массовой реструктуризации является МВФ. Но МВФ против дофинансирования банковской системы из государственного и своего, МВФ-овского кармана, а также – против действий, который могут подорвать финансовую систему Украины. Но кто сказал, что реструктуризация валютных займов негативно скажется на банках?

Также пошли обращения к руководителям наблюдательных советов банков с иностранным капиталом в Украине, которые еще не присоединились. К тому же очень важно, чтобы государство приняло солидарное участие в процессе, приняло изменения в Налоговый кодекс по списанию налоговых обязательств, которые образуются у граждан в результате прощения таких кредитов. Потому что на сегодня сумма, прощенная банком, является налоговой базой. Также мы ожидаем, что будет снят мораторий на отчуждение имущества, – перечисляет член совета НБУ Роман Шпек. – При принятии этих условий банки готовы будут списать гражданам, получившим кредит на приобретение первого социального жилья, до 50%, всем остальным – до 25%. Это будет происходить при условии погашения задолженности».

Получается, что добровольно банкиры готовы на реструктуризацию. Почему же не провести ее массово? Здесь возникает основной миф, созданный вокруг валютного кредитования – легенда о том, что противником массовой реструктуризации является МВФ. Появились заявления политиков, что президент Петр Порошенко ветирует любой закон, который будет направлен на реструктуризацию валютных займов. Но на деле все обстоит иначе. МВФ против дофинансирования банковской системы из государственного и своего, МВФ-овского кармана, а также – против действий, которые могут подорвать и без того страдающую финансовую систему Украины. Но кто сказал, что реструктуризация валютных займов негативно скажется на банках? Ведь корень проблем банковской системы – в ее устойчивости в целом, в том числе в неготовности акционеров заводить капитал в Украину из офшорных и просто зарубежных юрисдикций, чтобы усилить свои банки. Если НБУ сможет убедить банкиров вернуть капитал в страну, переведя его из-под опеки City of London, Швейцарии, Лихтенштейна и других юрисдикций в Украину, и направить на решение острой социальной и экономической проблемы – МВФ только поддержит такую инициативу.

«Если НБУ предложит жизнеспособный механизм реструктуризации валютных кредитов, при котором не будет нанесено ущерба стабильности банковской системы и не потребуется дополнительных вливаний из бюджета, думаю, МВФ это поддержит», – считает старший научный сотрудник Института экономики и прогнозирования НАНУ Татьяна Тыщук.

Например, в Венгрии реструктуризация была проведена за счет иностранных банков, которые докапитализировались. Таким образом банковская система Венгрии от реструктуризации не пострадала и не потребовала вливаний из бюджета. Если Валерия Гонтарева и НБУ смогут предложить подобный сценарий – в том числе найти консенсус с акционерами банков, которые профинансируют процесс реструктуризации – то МВФ такую программу только поддержит как инициативу по укреплению банковской системы.

По словам Ростислава Кравца, решением должно быть признание недействительным валютных кредитов. «Пока что все предложенные сценарии по реструктуризации валютных кредитов – это попытка отвлечь внимание валютных заемщиков», – констатирует юрист.

Банковский эксперт Павел Пащенко напоминает, что основными кредиторами по валютным займам выступали частные компании, собственники банков. «Клиенты, подписывая договор в иностранной валюте, принимали на себя валютные риски. А по другую сторону ситуации стоят как акционеры, так и такие же граждане Украины, которые вложили деньги в банки в валюте. Почему теперь они должны страдать?» – задается вопросом Пащенко.

Ему парирует Ростислав Кравец: «Покажите мне хоть один банк, который рассчитывает выдачу кредита в валюте на 20-30 лет, а ресурс депозитный привлекает на год. Это – чушь. Валюта, которую получали люди, тратилась сразу внутри страны. Люди покупали машины и квартиры внутри страны. А валюта опять возвращалась в банки».

Какими могут быть решения вопроса? По мнению Forbes, власть может предложить корпорациям условия, при которых они проведут докапитализацию и массовую реструктуризацию валютных займов без ущерба для банковской системы. Например, речь может идти о долгожданной амнистии капитала, которая приведет к возврату денег в страну, а также о выпуске определенных производных ценных бумаг, деривативов, которые обеспечат решение проблемы валютных кредитов для банковской системы. Чтобы корпорациям было выгодно предложенное оздоровление банковской системы без дотаций из государственного бюджета. И главное при этом – воля НБУ и законодателя.

Маргарита Ормоцадзе, ФОРБС