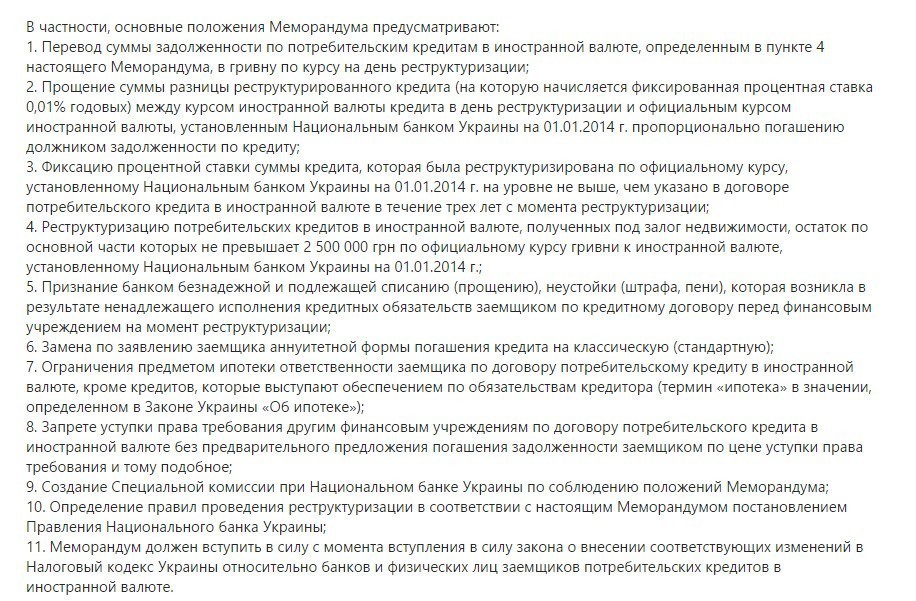

Жизнь владельцев валютной ипотеки могут упростить. Эту идею лоббировали финансовые круги с мая 2014 года. В декабре идея стала новостью, и новость эту обсуждают банкиры уже около месяца. Сам Меморандум между банкирами, общественностью и НБУ подписан почти всеми сторонами процесса.

Forbes узнал, кому и на каких условиях банки будут прощать часть валютной ипотеки, а какую часть могут зафиксировать по льготному курсу. Оказалось, что предновогодний подарок в виде выгодных для заемщиков условий в силу вступит только после введения налоговых льгот для банков через Налоговый кодекс. Forbes выяснил, о каких льготах идет речь. Также, мы публикуем часть текста Меморандума, который подписан основными банками, и сегодня может обсуждаться вместе с пакетом соответствующих нормативов в парламенте.

Кому и как простят ипотеку

На совещании, посвященном реструктуризации валютной ипотеки, которое прошло в НБУ 24 декабря, собрались представители крупных и крупнейших банков. В том числе, согласно со списком, который обнародовали участники собрания, на заседании присутствовали эксперты и руководство Райффайзен Банка Аваль, банка «Надра», Укрсоцбанка (UnicreditBank), Альфа-Банка, ОТП Банка, Укргазбанка, ПриватБанка, а также представители Министерства финансов Украины, Международного валютного фонда, общественных организаций и так далее.

По данным Forbes, позиция НБУ, в частности, – первого заместителя главы НБУ Александра Писарука заключается в том, что власть все-таки признает, что ответственность за тяжелое положение, в котором оказались держатели валютных кредитов, частично лежит и на финансовом регуляторе, который своевременно не запретил кредитование в иностранной валюте, а также на банковских учреждениях, проводивших агрессивную кредитную политику. В НБУ согласны с тем, что все стороны процесса имеют высокую степень заинтересованности в решении наболевшего вопроса. Хотя критики массовой реструктуризации уже заявили, что зачем прощать доли гражданам, которые сами брали на себя полную ответственность, выбирая кредит в валюте и понимая, к чему это может привести?

Само обсуждение вопроса реструктуризации валютной ипотеки длится более полугода. Член правления ОТП Банка Тарас Проць вспоминает, что «обсуждения по реструктуризации долгов начались в мае-июне, когда курс начал расти. Поэтому, сегодня для банка выгода от введение реструктуризации ипотеки заключается в том числе, в улучшении качества кредитов».

Сначала, речь шла о том, что проект готовится под крупнейшие банки. Но оказалось, что далеко не все крупнейшие финансовые учреждения связаны с Меморандумом по кредитным льготам. «Мы в этом мероприятии не участвуем, потому что у нас нет такого объема ипотеки. Это у других банков ипотеки может быть на миллиард, но не у нас. У нас столько нет», – сообщил Forbes глава правления одного из крупнейших банков страны на правах анонимности.

«Да ни у кого нет таких объемов ипотеки! Поэтому, я не совсем понимаю, о каких ипотекодержателях идет речь. Ситуация раздута, – говорит старший партнер адвокатской компании «Кравец и партнеры» Ростислав Кравец, – Эти долги – у коллекторских и факторинговых компаний, которые работают при банках. Также, портфели есть у ДельтаБанка, УниверсалБанка, Привата». Также, по данным Forbes, в проведении упрощения ипотеки заинтересованы Альфа Банк, банк «Надра», ОТП Банк. Также, среди подписавших Меморандум по состоянию на вчерашний вечер, по данным Forbes – Приват и Райффайзен Банк Аваль.

Как будет проходить реструктуризация? По данным Forbes, кредит будет делиться на две части, соотношение которых будет определяться индивидуально между банком и заемщиком. По одной из них будет зафиксирована оплата по курсу около 8 грн/$ , по другой – будет введена льготная ставка. Также, определенную часть кредита банк может простить. «Курс 8 взялся из современных реалий, – рассказывает Кравец, – Речь идет о том, что платежи, которые сейчас осуществляются заемщиками, будут считаться по курсу 8 грн/$ . Выглядит это так. Клиент приносит деньги в оплату ипотеки. Его платеж зачисляют по курсу 8 грн/$ , а списывается при этом долг по официальному курсу НБУ, т.е. на сегодня – по 16 грн/$ . То есть, принес клиент 1000 гривен – а списали ему 2000 гривен». Отметим, что некоторые заемщики рассчитывали получить еще более льготный курс. Речь идет о людях, которые оформили ипотеку в 2006-2008 годах: тогда стоимость гривны составляла порядка 5 грн/$ .

Член общественного совета при НБУ и глава правления гражданской организации «Правдива Краина» Ярослава Авраменко рассказывает, что на данный момент валютные заемщики разделились на 2 группы. «Одна группа – это валютные заемщики, которым подходит курс 8. Вторая часть валютных заемщиков – это те, кто радикально настроен на конвертацию по курсу выдачи кредитов. Некоторые говорят даже о курсе в 5,05».

На встрече, посвященной реструктуризации ипотеки, был представитель МВФ – Жером Ваше. Он категорически занял критическую позицию против повального списания долгов на уровне закона. «Он [Жером Ваше] говорил о том, что МВФ против нерыночных методов урегулирования взаимоотношений между банками и заемщиками. Поэтому они должны между собой договариваться. Он предложил разработать кодекс поведения для заемщиков и для банков, определенный свод правил, на основании которых будут проводится переговоры по каждому кейсу, – рассказывает Авраменко, – Из того, что он говорил, можно сделать вывод, что МВФ ни в коем случае не поддержит законопроект, какой бы он ни был, с каким бы курсом он ни был. Это их принципиальная позиция». Именно поэтому был составлен Меморандум, в котором зафиксирован курс 8.

Кто из заемщиков может претендовать на кредитные льготы? «В Меморандуме зафиксированы курс и процентная ставка. При этом схема реструктуризации для каждого заемщика будет индивидуальной. Основные инструкции НБУ еще разрабатывает, но основное ограничение – это сумма долга. Речь идет о задолженности в размере не более 2,5 млн гривен по телу кредита на 1 января 2014 года. Также, этот кредит, на момент реструктуризации, должен обслуживаться», – рассказывает член правления банка «Надра» Елена Домуз. По ее словам, и банки, и регулятор прекрасно понимают, что заемщики, которые обслуживали свои кредиты при курсе 8 гривен, теперь платить не могут. «В связи с девальвацией, суммы платежей выросли практически вдвое. Разработанный же кредитный меморандум дает возможность восстановить платежеспособность клиентов», – говорит Домуз.

Важно, что сам Меморандум вступит в полную силу только после появления налоговых изменений, которые должны быть внесены в налоговый кодекс. «Для банков должны быть введены налоговые льготы – в части возможности отнесения дисконтов на валовые расходы, и необложение подоходным налогом суммы, которую банк будет заемщику прощать», – напоминает Домуз.

Эту проблему Forbes поднимал в сентябре. Тогда наши авторы, в том числе Олег Давиденко из юридической фирмы Aries, отмечали, что для добросовестных плательщиков налогов необходимо вводить налоговые льготы. Иначе даже прощение части долга по ипотеке может трактоваться налоговой как доход гражданина, которому банк эту ипотеку простил. А это означает уплату подоходного налога с части ипотеки, которую банк готов забыть. Поэтому банки будут готовы начать процесс реструктуризации долгов не раньше, чем вступят в силу изменения в Налоговый кодекс – по отмене «налога на прощение» и по введению льгот для самих финансовых учреждений, прощающих ипотеку.

Маргарита Ормоцадзе, Александр Моисеенко, ФОРБС