И зачем банкам недействующий меморандум по валютным кредитам.

На этой неделе в Национальном банке должна пройти встреча руководства НБУ с банкирами из банков с иностранным капиталом. Встреча будет посвящена попытке договориться о возможной реструктуризации валютных долгов финучреждениями с иностранными акционерами.

Напомним, Нацбанк Украины 8 мая сообщил о вступлении в силу Меморандума о реструктуризации валютных займов. Ирония в том, что банки с самыми большими портфелями валютных кредитов документ не подписали, а сам меморандум будет действовать только после отмены моратория на выселение неплательщиков. Зачем Украине недействующий меморандум о реструктуризации валютных долгов, и какой может быть реальная реструктуризация – выяснял Forbes.

Реструктуризация валютных займов: мифы и реальность

Реструктуризация валютных кредитов является одним из болезненных вопросов, в котором на сегодня больше политики, нежели практических действий. Напомним, в своих решениях по реструктуризации валютных кредитов скопом Украина зависит от договоренностей с МВФ.

Согласно 19-му пункту меморандума Украина – МВФ, «при принятии закона, который потребует принудительной конвертации валютных ипотечных кредитов в гривневые, президент должен будет наложить вето». Между тем источники Forbes в МВФ поясняют, что Фонд не является противником реструктуризации валютных займов. Ведь аналогичный сценарий был внедрен в Венгрии, во время работы в стране МВФ, и реализуется в настоящее время.

«Венгерский сценарий в Украине не рассматривался, потому что это разные обстоятельства, – говорит член совета НБУ Роман Шпек. – Потому что венгерский сценарий реализовывался за счет государства, у нас же страна не может позволить себе принять участие в таком процессе. У нас – девальвация 300%, Крым, Донбасс».

Однако найти пряник или кнут для украинских банков с целью проведения реструктуризации займов будет непросто. Председатель правления ОТП Банка Тамаш Хак-Ковач рассказывает, что в Венгрии был принят закон о реструктуризации. «В Венгрии несколько месяцев тому назад провели принудительную конвертацию займов в форинты. Местный национальный банк предоставил банкам валюту для этих целей. В Украине это невозможно», – констатирует Хак-Ковач.

Пока что все действия по массовой реструктуризации валютных займов являются больше декларативными. Партнер компании «Кравец и партнеры» Ростислав Кравец отмечает, что меморандум носит декларативный характер, и даже исходя из условий документа – не действует. «Меморандум – документ, [принятый] чтобы сбить ажиотаж, связанный с курсом, и успокоить толпу», – характеризует документ Кравец.

Опрошенные Forbes банкиры считают, что меморандум – своего рода компромисс, потому что реальные действия каждый банк регулирует на свое усмотрение. При желании – предпринимает, при желании – не предпринимает.

«Банки сами будут выбирать, в какой степени они будут выполнять этот меморандум по реструктуризации, с точки зрения отношений с регулятором, общественного мнения и объективной ситуации по тому или иному заемщику», – считает экс-член совета НБУ Василий Горбаль.

Меморандум, договоренность по которому была достигнута еще в марте, подписали, в том числе, Альфа-Банк, банки «Михайловский», «Приват», «Креди Агриколь», «Платинум». Среди подписантов – даже неплатежеспособные «Надра» и «Дельта», которые уже относятся к сфере Фонда гарантирования вкладов.

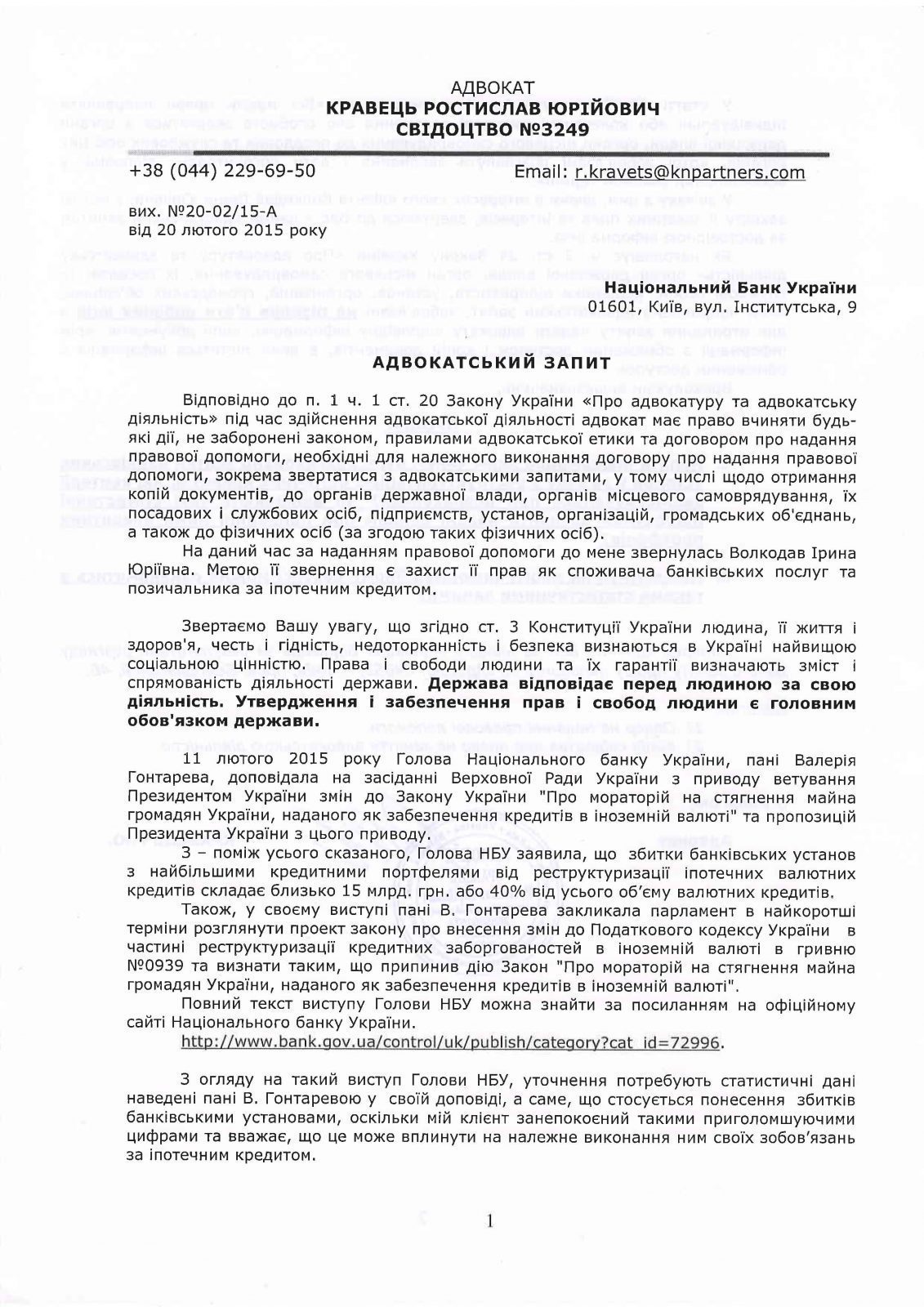

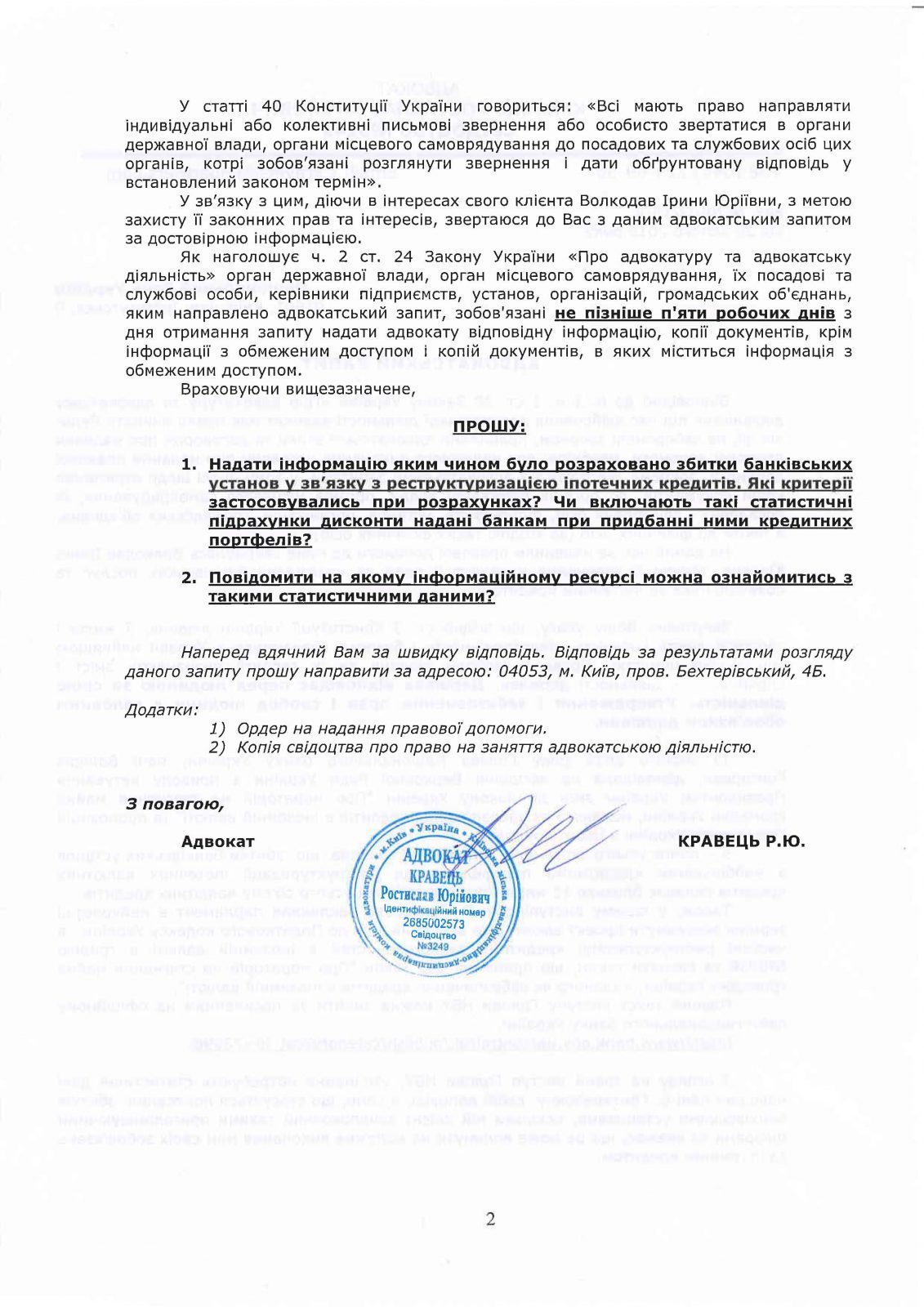

Ростислав Кравец из компании «Кравец и партнеры» отправил в НБУ запрос с просьбой прояснить, как была просчитана доля валютных займов, подпадающих под реструктуризацию

Роман Шпек сообщил Forbes, что на обращения Национальной ассоциации банков Украины об участии в меморандуме государственных банков Министерство финансов не ответило: «Удивительно, что Минфин не отвечает на вопросы по госбанкам, хотя именно Минфин формирует наблюдательные советы госбанков, которые могут, в том числе, рассмотреть вопрос и представить его перед Кабинетом министров».

По другим банкам с иностранным капиталом НАБУ обращалась в наблюдательные советы. Напомним, крупными держателями кредитов в валюте являются Райффайзен Банк Аваль, Укрсоцбанк, ОТП Банк и другие. Например, по данным Тамаша Хак-Ковача, под реструктуризацию в портфеле ОТП Банка подпадают кредиты на $ 200 млн – или 80% валютного портфеля. «У нас около 7000 валютных займов, которые могут подлежать конвертации. На конец первого квартала мы конвертировали в гривну около 15% портфеля», – поясняет член правления АО «ОТП Банк» Тарас Проць.

Главной помехой для реструктуризации по меморандуму является то, что в Украине до сих пор действует запрет на отчуждение жилья неплательщиков. «При наличии в Украине моратория на отчуждение жилья не все банкиры пойдут на реструктуризацию. Потому что отмена моратория – это условие меморандума», – напоминает Шпек. По словам Василия Горбаля, условие об отмене моратория на отчуждение жилья – это встречное требование банка, чтобы Верховная рада отменила мораторий. «Но в настоящее время я сильно сомневаюсь, что мораторий отменят», – продолжает Горбаль.

«При конвертации по льготному курсу у банка получается разбалансировка валютной позиции. Пока что никто не предложил сценария, как эту разбалансировку компенсировать», – объяснил один из банкиров.

О каком масштабе проблем идет речь? Например, в ПриватБанке речь идет о нескольких процентах кредитов от общего портфеля. У банка «Михайловский», одного из подписантов валютного меморандума, вообще нет кредитов в валюте. Председатель Национального банка Украины Валерия Гонтарева оценивала, что под реструктуризацию подпадает 40% от всех валютных кредитов, или около 15 млрд гривен.

По оценке Ростислава Кравца, под реструктуризацию подпадает менее 5% кредитов. «Чтобы меморандум был действительным, в документ нужно вносить серьезные правки. Ирония в том, что даже в НБУ не раскрывают информацию, откуда эта сумма взята, как посчитана сумма кредитов, подпадающих под реструктуризацию», – подчеркивает Кравец.

«Моя точка зрения такова, что валютные кредиты – это, в большой степени, искусственно обостряемая проблема. Все банки, в том числе и мы, предлагают клиентам конвертацию, дают дисконт, и все, чтобы не пустить клиента на просрочку. К сожалению, многие из активистов хотят провести реструктуризацию вне зависимости от итоговой возможности платить», – считает Тамаш Хак-Ковач.

Позиция самих гражданских активистов заключается в том, что реструктуризацию нужно проводить по курсу 5

грн/$ . Член общественной организации «Банковский контроль» Любовь Молчанова настаивает, что при курсе 8 грн/$ 50% заемщиков все равно не смогут платить. «Банки начали с нами войну, когда курс был 11 грн/$ . То есть банки не согласились на разницу в 6 грн, но теперь соглашаются на разницу в 13 грн по каждому доллару. Потому это выглядит как завышение убытков за счет заемщиков», – рассказывает Молчанова. Напомним, за первый квартал 2015 года у банков образовалось 80 млрд гривен убытков.

Согласно данным Forbes, 15 мая в НБУ должна пройти встреча банков с иностранным капиталом, в том числе – Укрсиббанком, Укрсоцбанком, Райффайзен Банком Аваль и другими. Уже по ее итогам будет понятно, получается ли договориться с иностранными банками о массовой реструктуризации валютной ипотеки, и в какой мере такая реструктуризация повлияет на банковский сектор.

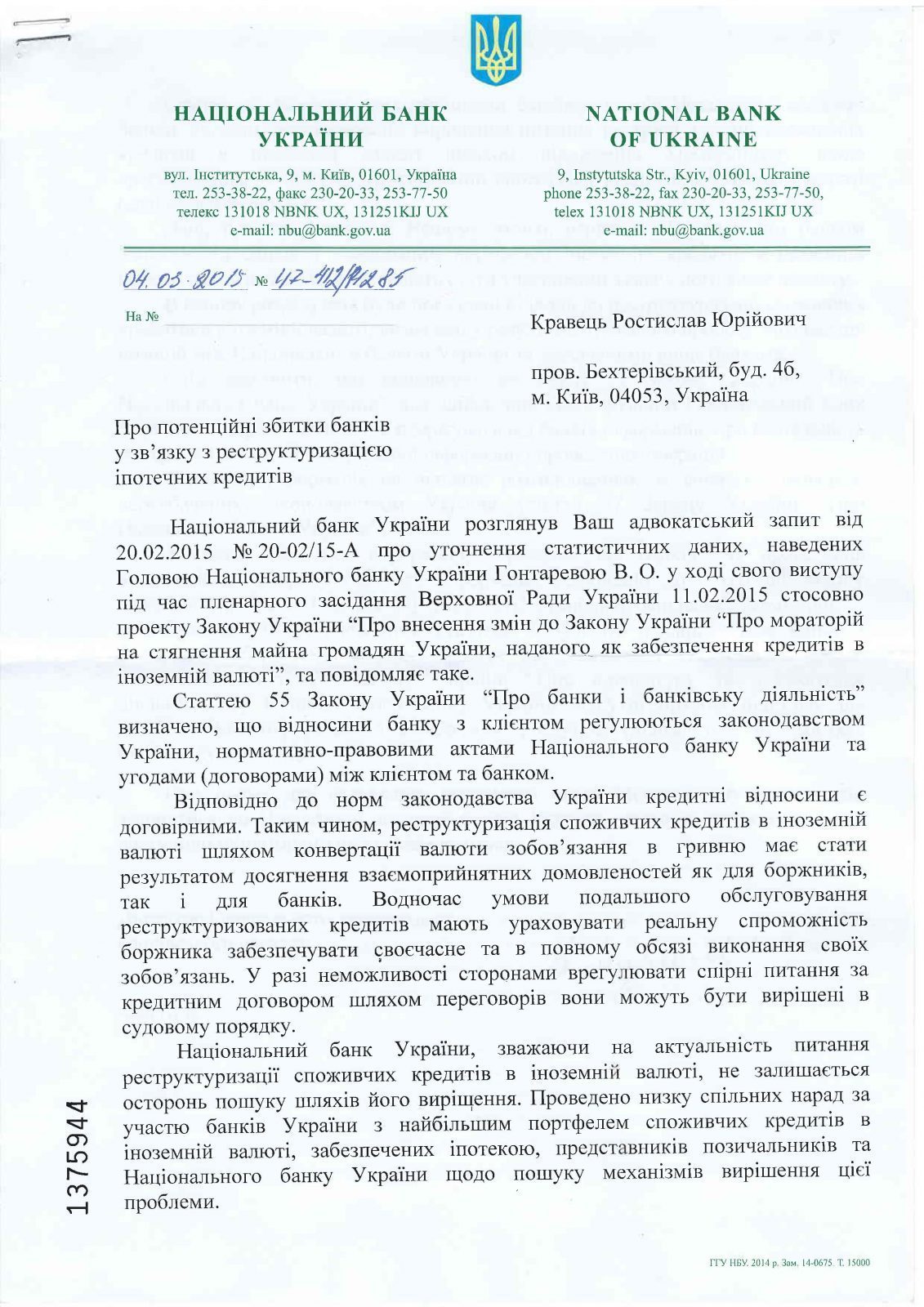

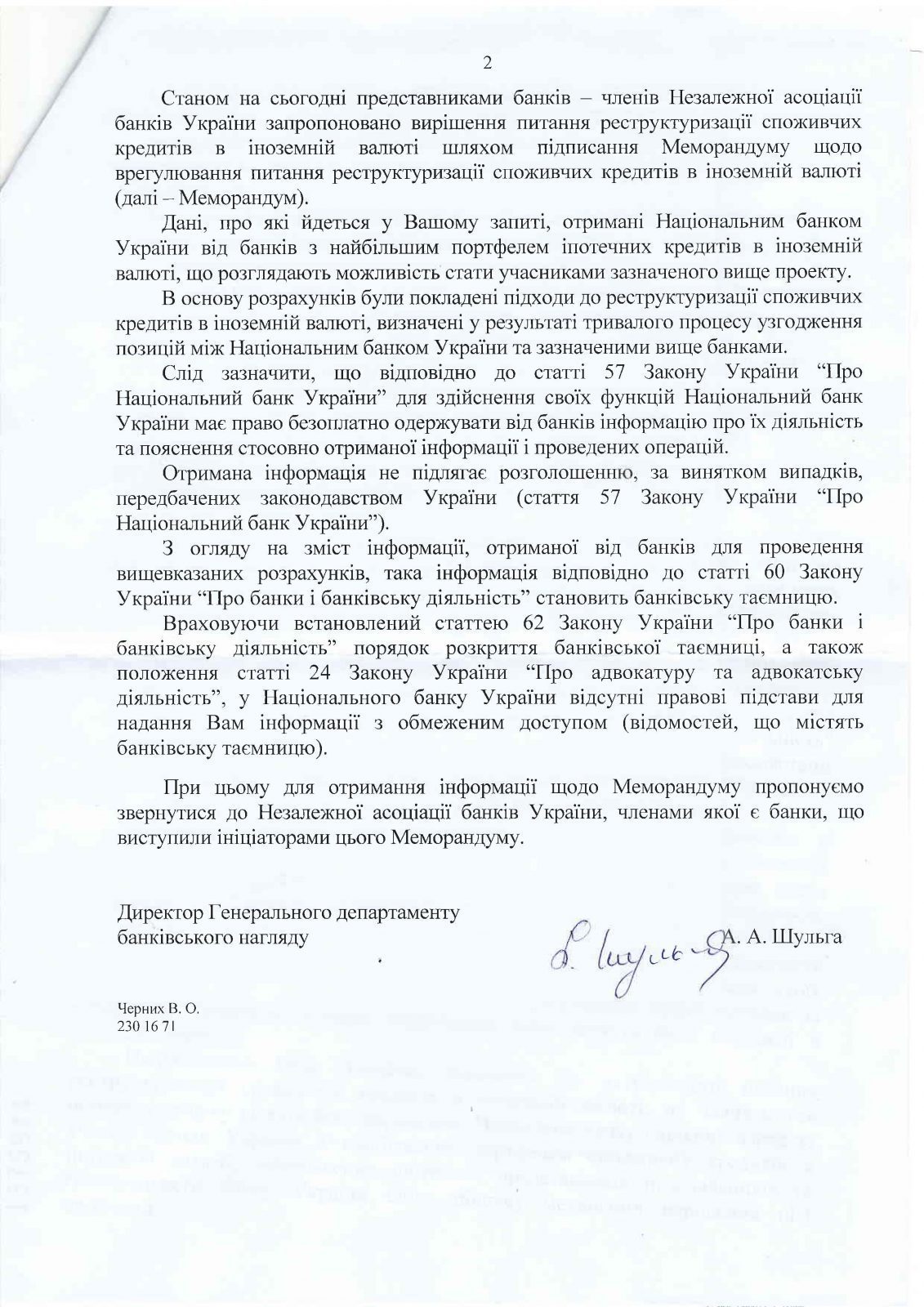

Ответ НБУ по финансовым результатам для банковской системы от реструктуризации валютных долгов

Маргарита Ормоцадзе, ФОРБС