С января 2017 года гражданам запрещено рассчитываться наличными на сумму более 50 тыс. грн в день. Фокус выяснил, почему ограничение ужесточили и как его можно обойти.

Проработав в Киеве около 10 лет и продав доставшуюся в наследство квартиру в райцентре, в январе этого года Виктория и Иван Розенко задумались о покупке собственного жилья. Ситуация была более чем подходящей: на приобретение квартиры они откладывали доллары, а цены в валюте на недвижимость за последние три года заметно просели. Если в январе 2014-го квадратный метр, по данным domik.ua, стоил $ 1700, то сейчас только $ 1075.

Покупать решили однокомнатную на вторичном рынке, не дороже $ 30 тыс. Вариантов оказалось предостаточно, хотя пару лет назад за такие деньги нельзя было подыскать даже гостинку. Однако, начав переговоры с продавцами, семья Розенко столкнулась с проблемой.

Дело в том, что покупать квартиру решили официально, указывая полную сумму и ничего не нарушая. Но большинство хозяев требовали оплату долларами, хотя расчёты между гражданами в валюте запрещены. Компромиссом с продавцом мог бы стать безналичный расчёт в гривне по курсу покупки доллара. Но тогда на двойной конвертации они потеряли бы около 2–3% от суммы сделки, а «лишних» 17–25 тыс. грн у Розенко не было.

Ещё один вариант — найти человека, который продаёт свою старую квартиру ради покупки нового жилья на первичном рынке. Такой продавец мог бы согласиться на безналичный расчёт в гривне. Но оказалось, что и тут большинство не желает показывать полную сумму сделки и требует нал — хотя с января 2017 года такие расчёты ограничены суммой в 50 тыс. грн. Найти подходящий вариант оказалось очень и очень непросто.

«Не морочьте себе голову с безналом, — советовали знакомые, недавно купившие квартиру. — Мы без проблем рассчитались наличной валютой. Всё прошло идеально — нотариус, охрана, договоры с банком, расчёт долларами в специальной комнате с детектором валют и машинкой для пересчёта купюр».

Пока Розенко взвешивают все за и против, Фокус выяснил, действительно ли украинцы повсеместно обходят ограничения наличных расчётов и зачем государству нужны подобные меры.

Сколько стоит по закону

В 2013 году ограничение наличных расчётов граждан суммой в 150 тыс. грн коснулось в основном недвижимости и автомобилей — при курсе 8 UAH/USD под запрет подпадали сделки от $ 18,75 тыс.

При этом застройщики и автосалоны особо не пострадали — покупатели, как правило, перечисляли деньги на банковский счёт продавца, что, как разъяснил Нацбанк, не противоречило новым требованиям.

Хуже пришлось покупателям и продавцам на вторичном рынке. После введения ограничения нотариусы стали требовать квитанцию о проведении расчётов в безналичной форме. Чтобы соблюсти букву закона, гражданам пришлось платить за банковские услуги.

В их числе — открытие счёта (от 0 до 200 грн) и комиссия за перевод средств (в интернет-банкинге — 0,1–1%, в отделении банка — 0,25–3% от суммы платежа). Правда, у большинства банков максимальная сумма комиссии ограничена 500–2000 грн. То есть даже при комиссии в 3% со сделки в 800 тыс. грн придётся заплатить не 24 тыс., а максимум 2 тыс. грн. А то и вовсе ограничиться платой за открытие счёта, если и покупатель, и продавец открывают их в одном банке, — в этом случае комиссия за перечисление будет нулевая или минимальная.

Дешевле всего провести расчёты посредством интернет-банкинга, даже если речь идёт о перечислении денег между двумя банками. Для продвижения удалённых безналичных операций некоторые финучреждения устанавливают нулевые комиссии за онлайн-транзакции, так что здесь затраты будут минимальными и явно меньшими, чем в отделениях. Но в случае с «большими деньгами» такие сделки особой популярностью не пользуются.

Обходные манёвры

Нельзя сказать, что усилия НБУ по навязыванию безналичных расчётов увенчались успехом. Большинство продавцов и покупателей, по крайней мере на вторичном рынке, по-прежнему предпочитают кэш. По оценке старшего партнёра адвокатской компании «Кравец и Партнёры» Ростислава Кравца, расчёт в наличной форме происходит в 99% случаев.

Причин для этого немало. В их числе девальвация гривны, привычка хранить деньги в валюте, недоверие к банкам, ограничения НБУ на снятие наличных (эквивалент 250 тыс. грн в день с валютных счетов), комиссии банков и дополнительные расходы при обмене валюты, усложнение сделки за счёт вовлечения банка и т. п.

Отдельно стоит отметить опасения налоговых последствий. При оформлении купли-продажи недвижимости стороны уплачивают 1% госпошлины и 1% пенсионного сбора с суммы сделки, указанной в договоре. Также продавец обязан уплатить подоходный налог в 5%, если на протяжении года он продаёт уже не первый объект или владеет им менее трёх лет. В связи с этим занижать сумму сделки украинцы старались задолго до введения ограничений наличных расчётов.

Наконец, граждане опасаются проверки соответствия расходов и доходов, которую могут провести фискалы, получив информацию об операции.

Спрос рождает предложение, и банки идут навстречу клиентам — с их помощью люди могут рассчитаться на полную сумму сделки даже в наличной валюте. «Многие банки предлагают такую услугу: непосредственно на сделку приходит представитель банка с документами, подтверждающими открытие счетов плательщику и получателю, платёжку о переводе средств, квитанцию о снятии средств — и сразу же соглашение о закрытии счёта», — приводит пример управляющий партнёр компании «Де-юре» Григорий Трипульский. То есть фактически с появлением ограничений НБУ на рынке появилась отдельная банковская услуга — предоставление справки для нотариуса о безналичном расчёте. Стоит это от 1 тыс. грн — конечная цена зависит от суммы сделки.

Можно обойтись и без банка. По словам Ростислава Кравца, основным способом обхода ограничения НБУ стало указание в договоре купли-продажи, что деньги были получены ранее. При этом сумма пишется в гривнах, реальный расчёт происходит в инвалюте.

Также нотариусы предлагают заключение договоров с отлагательным условием: платёж после сделки, которая сразу регистрируется в реестре.

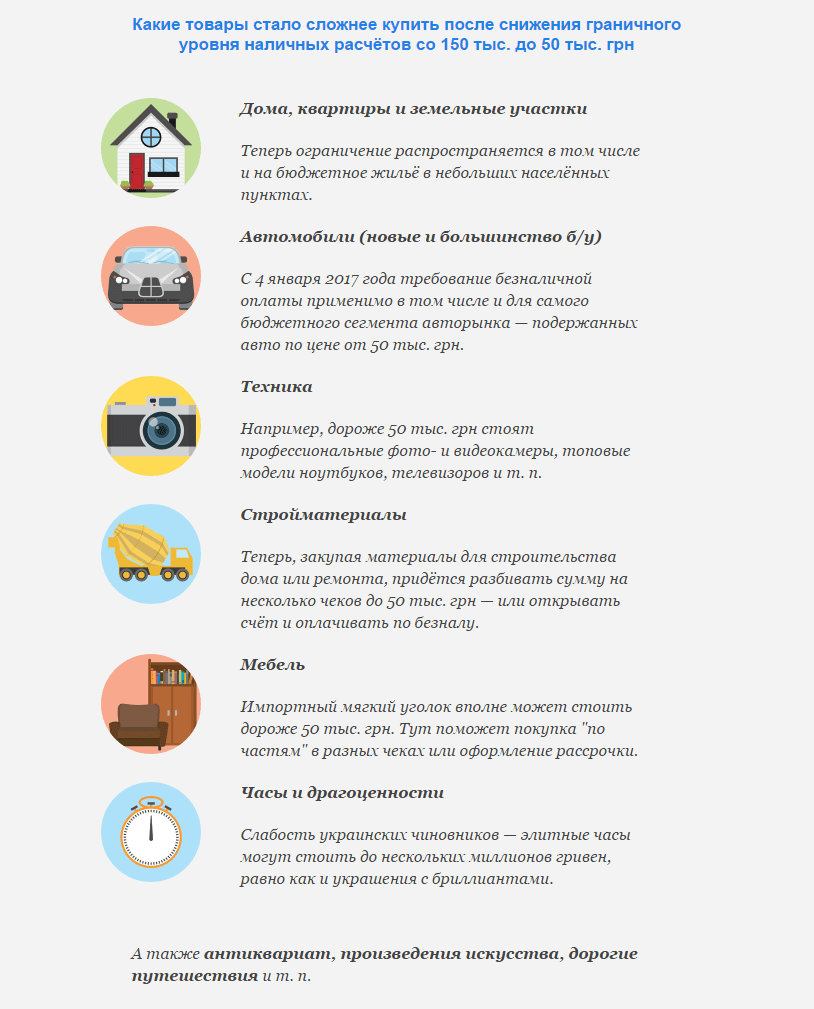

Кроме этого, для обхода правил НБУ на рынке практикуется оплата в несколько частей. Как рассказал Фокусу Александр Бородкин из ЮФ «Василь Кисиль и Партнёры», после введения ограничения в 2013 году, прописав в договоре предоплату в 50% и внесение 50% после совершения сделки, можно было приобрести подавляющее большинство однокомнатных квартир в Киеве, не говоря уже о регионах. Сейчас, по его словам, стало сложнее: и ограничение составляет всего 50 тыс. грн (с 4 января 2017 года. — Фокус), и «смелых» банков, оказывающих услугу предоставления справки о безналичном расчёте, стало меньше.

Зато описанный метод с предоплатой в 50% теперь пригодится на рынке подержанных авто. А розница, специализирующаяся на продаже мебели, стройматериалов, оборудования и т. п., может взять на вооружение дробление больших покупок на несколько чеков.

Кстати, по словам старшего юриста КПМГ в Украине Ярослава Чекера, ответственность физлиц (не предпринимателей) за превышение граничных сумм расчётов наличными средствами до сих пор не предусмотрена. В отличие от бизнеса, которому светит штраф в 1,7–3,4 тыс. грн при первом нарушении, 8,6–17 тыс. грн — при втором.

Кому это нужно

Обосновывая новое ограничение на наличные расчёты в 50 тыс. грн в день вместо 150 тыс., в Нацбанке много говорили о позитиве: сужении сферы использования налички, сокращении затрат на обслуживание наличности, легализации доходов населения, притоке денег в банки (которые заработают на комиссии) и даже о снижении объёма теневой экономики.

Действительно, в Минэкономразвития подсчитали, что нынешнее ужесточение правил наличных расчётов позволит снизить уровень теневой экономики в Украине на 2%. Правда, тут дело скорее не в реальном эффекте, а в ловкости рук считающих. Дело в том, что в министерстве в качестве одного из критериев оценки теневой экономики применяют допущение, что для её обслуживания используется нал. Соответственно, сужение её оборота позволяет рапортовать о «выходе из тени». Так что летом 2017 года можно ожидать очередного отчёта об улучшении в этой сфере — с прошлогодних 38% от официального ВВП где-то до 36%. Хотя, по мнению главного аналитика Укрсоцбанка Андрея Приходько, сам по себе этот шаг — без институциональных реформ, борьбы с коррупцией и стимулирования реального сектора — к борьбе с теневой экономикой имеет очень опосредованное отношение и вряд ли существенно сократит её долю.

Остальные аргументы НБУ ещё более сомнительны. «Понижение планки наличных расчётов до 50 тыс. грн на банковскую систему существенно не повлияет. На деле таких платежей в день проходит очень мало», — говорит Евгений Копейко из компании «Простобанк Консалтинг». Добавляя, что существенного эффекта не было и после введения прошлого ограничения в 150 тыс. грн.

Кстати, помимо абстрактной детенизации, нововведение можно объяснить и проще: это один из элементов усиления налогового контроля над расходами и доходами граждан. Мера, которая продолжает цепочку непопулярных новшеств последних месяцев — введение налогообложения для физлиц-предпринимателей вне зависимости от наличия доходов, усиление контроля над работодателями, «драконовские» штрафы в 100 минимальных зарплат за выплату вознаграждения в конверте и т. п.

«В планах контролирующих органов проверять граждан на соответствие их расходов и доходов при любой оплате на сумму свыше 50 тыс. грн. И понижение ограничения расчётов наличными до 50 тыс. грн — первый шаг к введению такого налогового контроля. В других странах подобные механизмы уже действуют», — отмечает Евгений Копейко.

Мария Бабенко, ФОКУС