Банкиры хотят синхронизированно перевести долларовую ипотеку в украинскую нацвалюту и списать долги по налогам.

Банкиры договорились о реструктуризации валютной ипотеки. Хотя банки уже давно самостоятельно проводят процедуры по переводу валютной ипотеки в гривну, в одной из банковских ассоциаций – НАБУ – решили форсировать и синхронизировать этот процесс. Кроме имиджевой выгоды, финансисты намерены использовать договор как инструмент в лоббизме по принятию нормативов в НБУ и внесению изменений в законы. В том числе речь идет об изменениях в Налоговый кодекс.

Опрошенные Forbes банкиры оценивают рынок валютной ипотеки в сумму около $ 1 млрд. При переводе в гривну в нынешних условиях речь может идти о необходимости для банковской системы найти около 25 млрд гривен дополнительной гривневой ликвидности для около 60 000 валютных ипотечных заемщиков. При этом у банков возникнет открытая валютная позиция, которую нужно будет закрывать, приобретая доллары. Банкиры, а также их главный лоббист – НБУ – к такому повороту событий не готовы. Поэтому банковский меморандум будет касаться только так называемого «социального жилья».

В терминах закона Украины «О жилищном фонде социального назначения» под «социальным жильем» понимается «жилье всех форм собственности из жилого фонда социального назначения, которое бесплатно предоставляется гражданам Украины, нуждающимся в социальной защите, на основании договора найма на определенный срок». В том числе речь идет о «квартирах в многоквартирных жилых домах, усадебных (одноквартирных) жилых домах, которые предоставляются гражданам в порядке очереди на получение социального жилья, жилых помещениях в социальных общежитиях, предоставляемых гражданам на время их пребывания на социальном квартирном учете при условии, что такое жилье является единственным местом их проживания». Ирония заключается в том, что «социальное жилье», по законам, не может быть предметом залога. Однако в НАБУ объяснили, что под «социальным жильем» в меморандуме понимается единственное жилье граждан, которое не превышает площадь 60 кв. м для квартир и 120 кв. м – для домов.

По предварительным оценкам, сам меморандум, таким образом, должен затронуть около 10 000 украинцев. Пока что меморандум подписали 11 банков, в том числе – «Приват», «Альфа», «Платинум» и другие. «Банки не имеют возможности просто взять и списать все долги, как того хотят клиенты, иначе финучреждения понесут большие убытки, которые должны быть отрегулированы на уровне НБУ», – поясняет член правления Platinum Bank Катерина Ладыженская.

Среди подписантов – даже «Дельта» и «Надра», в которых работает временная администрация. Член совета НБУ и глава совета НАБУ Роман Шпек объясняет, что сам документ был подписан, когда эти банки были платежеспособными по классификации НБУ. «Теперь мы будем общаться по активам этих банков с Фондом гарантирования, чтобы понять дальнейшую судьбу этих активов», – рассказывает Шпек.

Три государственных банка – Ощадбанк, Укрэксимбанк и Укргазбанк – могут присоединиться к процессу, если на это даст добро Кабинет министров. «Я обратился с письмом к министру финансов, чтобы рассмотрели обращение НАБУ по участию государственных банков в процессе, так как государственные банки самостоятельно таких решений не принимают. Поэтому я попросил Минфин принять решение по клиентам государственных банков самостоятельно или же обратиться с таким вопросом в Кабмин», – говорит Шпек.

Председатель правления ОТП Банка Тамаш Хак-Ковач отмечает, что его банк поддержит инициативу, однако сами банки – первоначальные подписанты меморандума – практически не имеют весомых ипотечных портфелей. «С другой стороны, то, что прописано в меморандуме, такие банки, как наш, уже делают в добровольном порядке», – констатирует Хак-Ковач. По словам банкира, меморандум не решает главной проблемы, которая может возникнуть при одновременном переводе всех валютных ипотечных кредитов в гривну. «При этом у банков возникает огромная открытая валютная позиция, которую закрывать нужно, а НБУ закрывать ее запрещает. Кроме того, сам закон о реструктуризации не приветствуется МВФ», – подчеркивает банкир.

Так, напомним, МВФ является противником массовой реструктуризации ипотеки, поскольку такой шаг может быть использован с противоречащими интересам украинской экономики целями. Между тем, банкиры могут добровольно реструктурировать долги. По словам Хак-Ковача, банки могут делать такой перевод в добровольном порядке.

Одним из важных моментов меморандума является попытка достигнуть договоренности с властью, чтобы списанные долги по ипотеке не были объектом налогообложения. «Мы надеемся, что совместными усилиями достигнем понимания. Потому что, по нынешним требованиям законодательства, получающие реструктуризацию клиенты будто бы получают какой-то доход, с которого обязаны уплатить налог», – отмечает Шпек.

В статье для Forbes юрист компании Aries Олег Давиденко ранее писал: «Многие банки предлагают льготные условия закрытия просроченной задолженности без конвертации в гривну. Но, чем большую сумму банк прощает, тем с большей части нужно будет заплатить заемщикам налог в следующем году. Перспектива дополнительных существенных платежей в следующем году по налоговому обязательству является препятствием к погашению». Например, в ОТП Банке отмечают, что только 25% клиентов соглашаются на валютную реструктуризацию. Причина – именно в возникновении налоговых обязательств.

Старший партнер адвокатской компании «Кравец и партнеры» Ростислав Кравец оценивает количество людей, которые соглашаются на реструктуризацию, в 5%. Он также добавляет, что по основной части проблемного кредитного портфеля заемщики фактически уже рассчитались по стоимости займов. «Людям реструктуризация не предоставляет возможности упрощения, если изучить условия самой реструктуризации. В меморандуме речь идет, по сути, уже о прибыли банков, потому что большинство заемщиков, которые брали ипотеку до 2008 года, рассчитались по телу кредита», – напоминает Кравец.

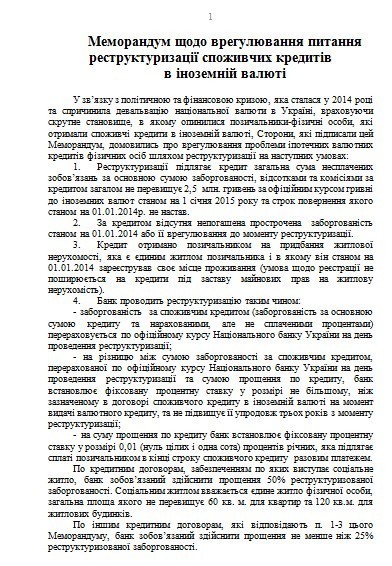

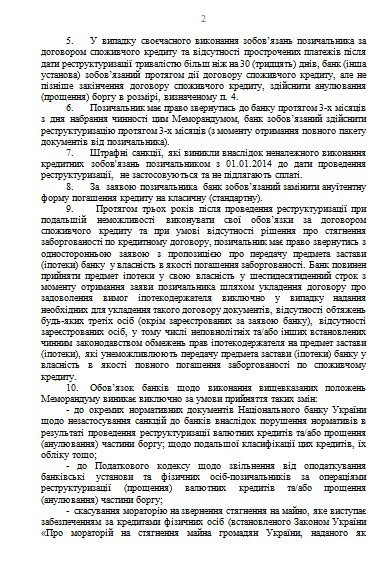

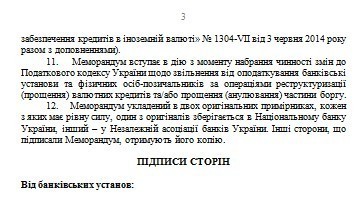

Текст Меморандума

Маргарита Ормоцадзе, ФОРБС