Ситуація з іпотечними валютними кредитами зайшла у глухий кут.

Банківсько-фінансова криза, хоч би коли вона починалася, передусім позначається на пересічних людях. Не виняток і нинішній дуже складний час: проблеми виникають і у вкладників, і у кредитоотримувачів. «УК» неодноразово писав про те, як людям не повертають їхніх депозитів, термін дії яких закінчився.

Але це питання не таке гостре (і можна сказати, хоч і важко, але завжди та всюди вирішувалося), як проблема, пов’язана з великими складнощами кредитоотримувачів під час погашення боргів перед фінансовими установами. І справді, людям, які брали саме валютні позики ще до 2008 року і не розрахувалися з ними досі, дуже важко виконувати зобов’язання після зростання курсу долара до української гривні вдвічі й навіть більше.

Тому єдиним способом розв’язання нагальної проблеми кредитоотримувачі вбачають у різних акціях перед будівлями Нацбанку та Адміністрації Президента України.

Чіткішог оформулювання не буває

У Верховній Раді ухвалено і 3 червня підписано на той час виконуючим обов’язки Президента України Олександром Турчиновим Закон «Про мораторій на стягнення майна громадян України, наданого як забезпечення кредитів в іноземній валюті». Цей документ мав би заспокоїти принаймні на певний час обидві сторони — банки та кредитооримувачів.

У пункті 1.1 закону чітко записано: «Не може бути примусово стягнуте (відчужене без згоди власника) нерухоме житлове майно, яке вважається предметом застави згідно із статтею 4 Закону України «Про заставу» та/або є предметом іпотеки згідно зі статтею 5 Закону України «Про іпотеку», якщо таке майно виступає як забезпечення зобов’язань громадянина України (позичальника або майнового поручителя) за споживчими кредитами, наданими йому кредитними установами-резидентами України в іноземній валюті».

Чіткішого формулювання не буває. Щоправда, далі закон регламентує, що таке право діє тоді, коли житло використовують як постійне місце проживання кредитоотримувача і якщо загальна площа такої квартири не перевищує 120 квадратних метрів, а заставного будинку — 250 квадратних метрів.

Як бачимо, цей закон захищає саме небагаті верстви населення. А ось багатії, які купили свого часу чимало квартир, беручи валютні кредити, звісно, і тепер можуть розрахуватися за ними. Проте, як свідчить практика банківської роботи з клієнтами й відгуки колекторських агенцій, що вибивають борги із кредитоотримувачів, чимало багатих людей також роками не розраховуються з фінансовими установами і часто ховаються від виконавчих служб.

Отже, як і завжди, відповідають за власні проблеми і проблеми банків небагаті клієнти.

Три групи боржників

«Мораторій на заборону відчуження майна є, і ми не можемо його не схвалювати, проте на практиці його не виконують. Суди просто-таки завалено справами-позовами від людей, які опинилися в такому горі. Навіть можу назвати цифру — 9 тисяч справ», — каже кореспондентові «УК» один із керівників руху «Громадський контроль банків» Олександр Івлєв.

Активіст зазначає, що банки повинні мати специфічний підхід вирішення цього болючого питання з кожним валютним кредитоотримувачем окремо.

«УК» зробив офіційний запит до Нацбанку України із проханням викласти бачення порушення банками цього важливого закону. Відповідь керівництва регулятора надійшла 25 листопада: «Юридичний департамент не володіє інформацією щодо наявності фактів порушення банками вимог Закону України «Про мораторій на стягнення майна громадян України, наданого як забезпечення кредитів в іноземній валюті». Отже, регулятор або не бачить, або не хоче бачити цієї проблеми.

Після ухвалення закону позичальники не дуже зраділи, адже, за словами одного з керівників руху «Кредитний Майдан» Вікторії Паскалової, деякі колекторські компанії, попри чинність цього документа, намагаються виселяти людей на вулицю. Проте активісти завжди стоять цьому на заваді.

Які ж вони,кредитоотримувачі?

Усіх їх можна поділити на три групи.

До першої належить частина людей, які постраждали більше, ніж інші. Вони брали валютні кредити ще до 2008 року і тепер не можуть розраховуватися навіть за курсом 5,5 гривні за долар, який був тоді. Олександр Івлєв пропонує саме для таких кредитоотримувачів ввести замороження сплати за їхніми боргами протягом 5 років, доки економіка і фінансова система у нашій державі стабілізуються.

Друга група — люди, які можуть сплачувати за зобов’язаннями за курсом 8 гривень за долар і мають невеликі суми боргів.

До третьої групи належать валютні кредитоотримувачі, які за весь час співпраці з банками сплатили їм більше грошей, ніж брали за позикою. Це, приміром, клієнти, які взяли кредит на придбання квартир або будинків більш ніж на 70% їхньої вартості. Такі люди також підписували валютні договори на іпотеку ще до кризи 2008 року і розраховувалися з банками спершу за курсом 5,05 гривні за долар, потім — 8,12 і тепер — 16 гривень за долар. Суми переплати в таких ситуаціях сягають 120—150 тисяч гривень.

Активісти вважають, що договори всіх клієнтів із фінансовими установами потрібно визнати недійсними, щоб зробити перерахування.

Потрібен компроміс

Що ж про все це кажуть і що роблять банкіри?

Не можна стверджувати, що вони не вживають жодних заходів, як думають кредитоотримувачі. Проте це мало сприяє розв’язанню складних проблем.

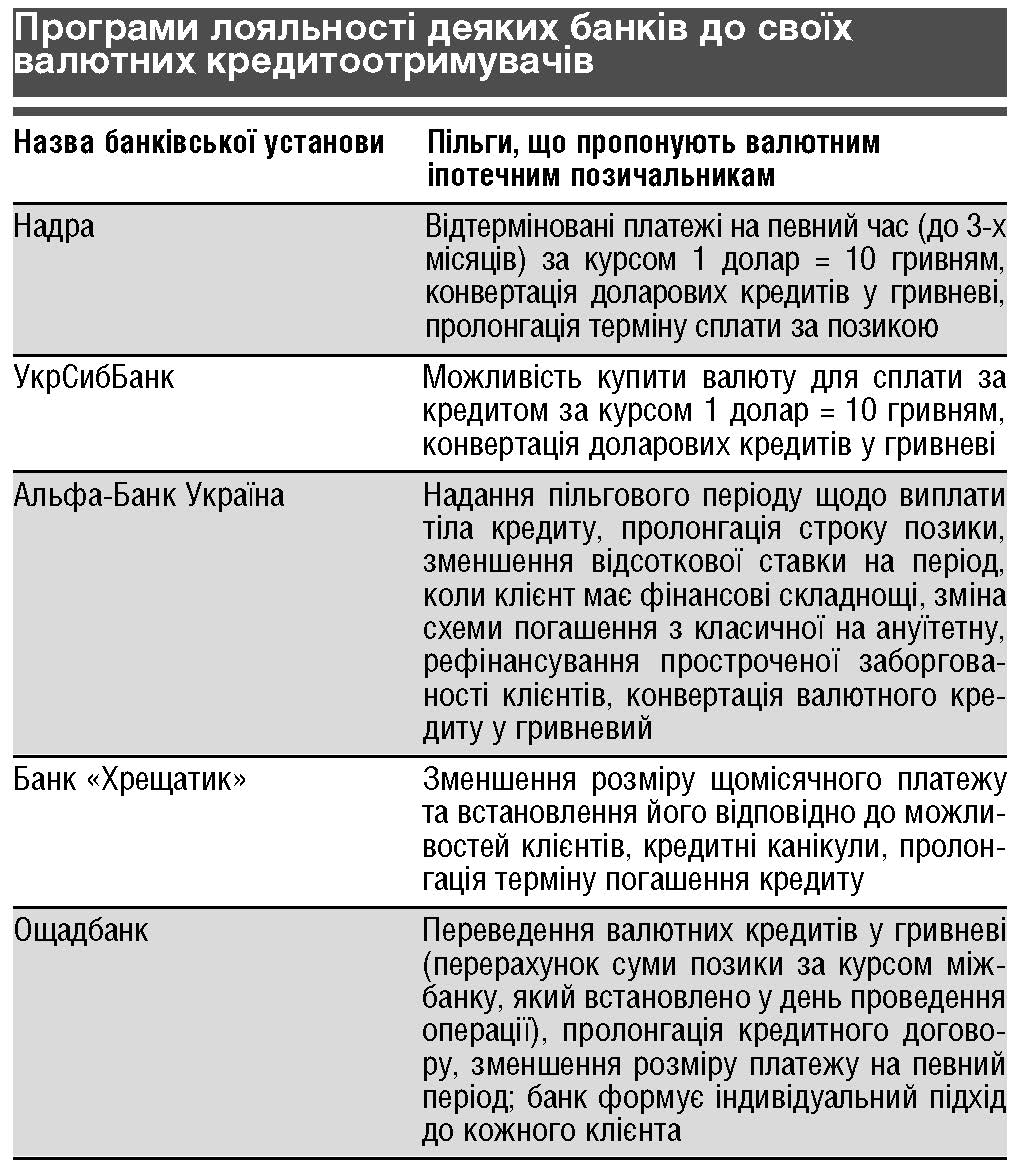

Далеко по приклад ходити не довелося. За словами директора центру роздрібного бізнесу UniCredit Bank Любомира Пунчєва, його фінустанова започаткувала дві програми, що передбачають реструктуризацію позики, яку було взято в іноземній валюті. Перша з них регламентує зниження відсоткової ставки, друга — конвертацію частини доларового боргу за курсом 7,99 гривні за долар. Такими пільгами можуть користуватися не лише фізичні особи, а й представники малого та середнього бізнесу.

Є й інші рецепти зменшення грошового навантаження на клієнтів, не такі болісні для банкірів. Приміром, кредитоотримувачам, які погашають борги за схемою рівного платежу (ануїтет), потрібно переходити на схему відсотків на залишок (суми боргу, які щомісяця зменшуються). Банки на таке йдуть без проблем. У підсумку боржник може знизити щомісячний платіж на 15—25%.

Ще один спосіб — збільшити вдвічі термін погашення заборгованості, і щомісячний платіж знижується на 20—25%.

Не слід також забувати про ще один рецепт — переведення доларового кредиту в позику в національній валюті. Ще влітку в першому читанні було ухвалено Закон «Про реструктуризацію кредитних зобов’язань з іноземної валюти в гривню». Документом обумовлено конвертацію, приміром, доларових зобов’язань у гривні за курсом на момент реструктуризації позики. При цьому відсотки за кредитами залишаються такими, як і були. Проте вже видно, що за нинішніх умов, коли долар коштує 15—16 гривень, цей документ не може врятувати позичальників.

Олександр Івлєв, як і інші його колеги, впевнений у тому, що потрібно знаходити компроміс із Нацбанком та комерційними фінустановами і приходити до курсу хоча б 1 до 8. Лише в цьому разі, за його словами, багатостраждальні чесні кредитоотримувачі зможуть сплачувати борги.

Активісти на мітингах перед будівлею Нацбанку України, які вже стали фактично безстроковими, вимагають до ухвалення закону «Про захист прав кредиторів» (який посилить роль фінустанов і їхній захист) ухвалити закон «Про захист прав споживачів фінансових послуг» або «Про захист прав боржників». І вони мають рацію.

КОМПЕТЕНТНО

Олександр ЖОЛУДЬ,

старший аналітик Міжнародного

центру перспективних досліджень:

— Повністю згоден з обуреними вкладниками. За нинішніх жорстких умов, коли долар продають по 15—16 гривень, люди не мають змоги сплачувати за валютними кредитами.

Що ж робити в цій ситуації? Можна обмежити щомісячний платіж, зробивши його в гривнях і, що найголовніше, — встановити його за курсом 7,99.

Проте й банк чимало втрачає. Тоді фінансові установи повинні залучати депозити, також орієнтуючись на цей курс. Адже банки живуть багато в чому саме за рахунок вкладів — видають кредити населенню і юридичним особам. А хто із вкладників захоче, щоб він відкрив депозит, орієнтуючись на курс 7,99? Таких не буде.

Вкладники та банки повинні в кожній окремій ситуації домовлятися, йти на компроміс. Приміром, зробити набагато більшими терміни сплати кредитів, наприклад на 10 років. Проте це будуть дуже важкі перемовини — фінансові установи не хочуть багато втрачати, і люди також стоятимуть на своєму.

Ростислав КРАВЕЦЬ,

старший партнер адвокатської

фірми «Кравець та партнери»:

— Ситуація, яка склалася із погашенням валютних кредитів фізичних осіб, важка. Активісти, які щодня атакують Нацбанк з вимогами зробити все по-людськи, мають рацію. Фактично у 2003—2008 роках і навіть пізніше фінансові установи їх обдурили, нав’язуючи кредитування у валюті. Так, майже всі банки не зголошувалися надавати позики у гривнях, а тих кредитоотримувачів, які мали зобов’язання у нацвалюті, змушували переходити на долари чи євро.

Суди, в які звертаються люди, здебільшого на боці вкладників. І це дуже добре. Проте розв’язання проблем за допомогою Феміди розтягується в часі. Однак поки держава в особі Нацбанку України не визнає помилку — надання свого часу дозволу на валютні кредити фізичним особам і не ухвалить чіткого плану для якнайскорішого врегулювання ситуації, всі намагання кредитоотримувачів будуть лише напівзасобами.

ДОВІДКА «УК»

Уперше законодавці заборонили валютне кредитування населення, тобто фізичних осіб, у червні 2009 року, коли в країні вже вирувала економічна криза. Тоді ухвалили Закон «Про внесення змін до деяких законодавчих актів України з метою подолання негативних наслідків фінансової кризи», який був чинний до 2011 року.

23 червня 2011-го Верховна Рада ухвалила новий Закон «Про внесення змін до деяких законодавчих актів України щодо врегулювання правових відносин між кредиторами та споживачами фінансових послуг», за яким також заборонялося видавати валютні кредити фізичним особам. 13 жовтня 2011 року цей документ підписав тодішній Президент України Віктор Янукович.

Цей закон чинний у нашій країні і донині.

Олег Громов, УК