С 1 сентября подорожают электроэнергия, алкоголь и ставки судебного сбора.

В этом году 1 сентября в Украине – это не только День знаний, но и точка отсчета, с которой жизнь граждан станет ещё дороже.

Именно с началом осени в стране опять взлетят тарифы на электроэнергию, повысится стоимость спиртного из-за увеличения минимальных оптово-отпускных и минимальных розничных цен на алкоголь, и станет не по карману восстановление справедливости в суде.

Правда, есть и несколько позитивных новостей для налогоплательщиков, которым первый осенний день, по идее, должен принести снижение налогового давления.

«Обозреватель» разбирался, что изменится в жизни бизнеса и украинцев с 1 сентября.

А тарифы все выше и выше

Пожалуй, самым болезненным моментом является очередная волна повышения коммунальных тарифов – с началом осени электроэнергия в Украине подорожает ещё в среднем на 20%. Это уже второе повышение тарифов с начала года (первое состоялось 1 апреля).

В частности, для тех, кто потребляет не более 100 кВ-ч в месяц (в сельской местности — до 150 кВт/ч), стоимость электроэнергии возросла до 45,6 коп./кВ-ч. До этого тариф составлял 36,6 коп.

Хозяйства, которые расходуют в месяц от 100 кВч до 600 кВ-ч, теперь заплатят 78,9 коп./кВ-ч. До 1 сентября цена для таких хозяйств составляла 63 коп./кВ-ч.

Для самых неэкономных, потребляющих более 600 кВ-ч в месяц, повышение стало наименьшим – со 140,7 коп./кВ-ч до 147,9 коп./кВ-ч (всего на 5%).

Следующее повышение состоится еще через полгода, с 1 марта 2016 года: в первом блоке потребления тариф возрастет до 57 коп./кВ-ч, во втором — до 99 коп./кВ-ч, а в третьем блоке — до 156 коп./кВ-ч.

К марту 2017 года запланировано окончательно поэтапное повышение тарифов «на свет» до 122,83 коп./кВ-ч.

«Сюрприз» для любителей горячительного

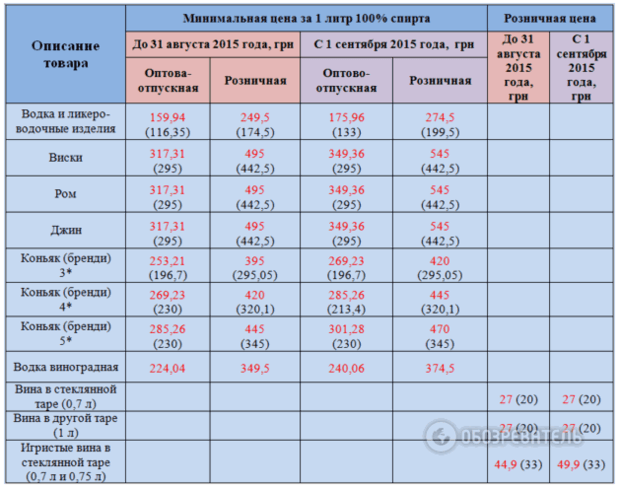

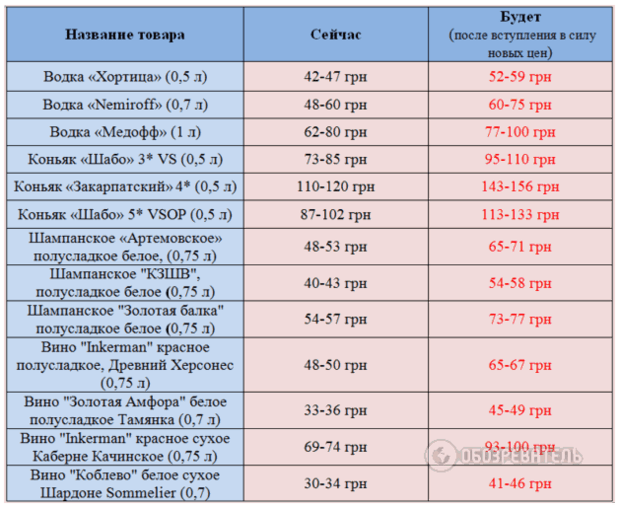

С 1 сентября вступает в силу второй этап предусмотренного правительством повышения минимальных оптово-отпускных и минимальных розничных цен на алкоголь.

Напомним, что, согласно принятому в начале лета постановлению Кабинета министров Украины, увеличение цен на спиртное проводится в два этапа. Первый начался с момента вступления постановления в силу и продлился до 30 августа. Второй этап стартовал с первого дня осени нынешнего года.

Соответственно, с 1 сентября цена самой дешевой бутылки водки повысится до 52-59 гривен. Бутылка ординарного коньяка (три звездочки), которая ранее обходилась минимум в 79 гривен, теперь подорожает до 95 гривен. Цена пятизвездочного коньяка в сентябре поднимется со 87 до 113 гривен, а самое дешевое игристое вино в бутылке 0,7 литра будет стоить 54 гривен. На остальное вино минимальная цена в сентябре поднимется в среднем до 41-46 гривен за бутылку.

Подать в суд – дорогое удовольствие

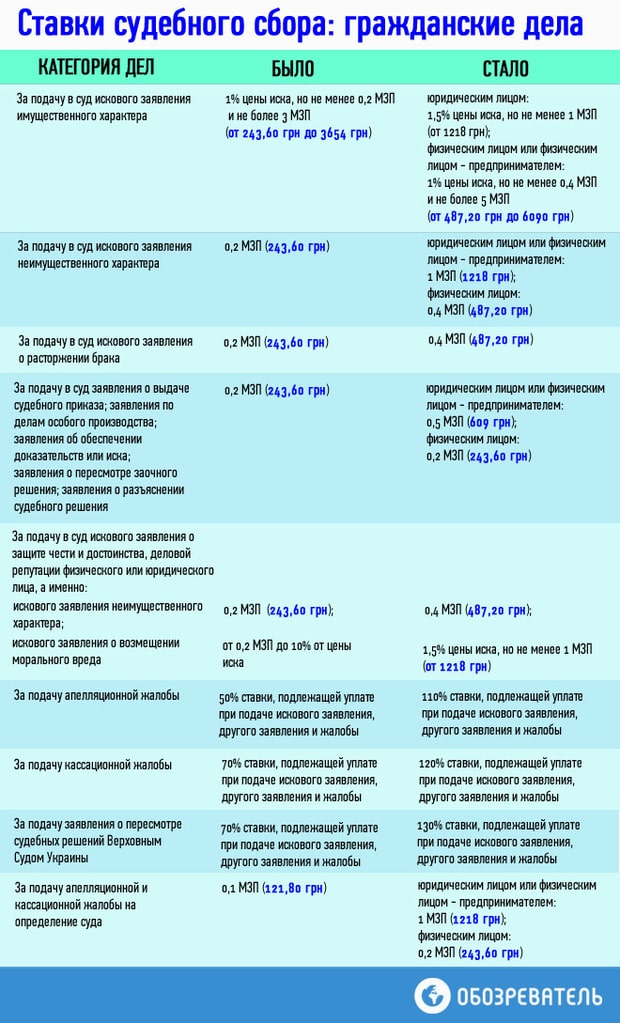

1 сентября 2015 года вступил в силу Закон от 22 мая 2015 года № 484-VIII «О внесении изменений в некоторые законодательные акты Украины относительно уплаты судебного сбора».

Согласно документу, увеличиваются ставки судебного сбора, меняются подходы к его начислению, сокращаются некоторые виды льгот по оплате судебного сбора.

Теперь, в соответствии с новым законом ставки судебного сбора дифференцируются в зависимости от субъектов обращения в суд: юридическое лицо, физическое лицо – предприниматель, физическое лицо.

При этом ставки повысились как минимум вдвое, а для юрлиц – даже больше (более подробно – в инфографике).

Инфографика подготовлена Ольгой Кудряшовой

Юристы отмечают, что такое повышение ставок судебного сбора приведет к тому, что для многих украинцев обращение в суд станет роскошью.

«Из-за такого резкого повышения убирается верхняя граница уплаты суммы и люди практически остаются беззащитными по отношению к правонарушениям» — считает старший партнер адвокатской компании «Кравец и партнеры» Ростислав Кравец.

Эксперт приводит конкретный пример. «Как известно, раньше ставки были ограничены для физических лиц трёмя минимальными заработными платами, для юридических – не более 30 минимальных плат. Сейчас верхних границ не существует. То есть, если человек подаст иск в суд на довольно таки частую сумму, допустим, в миллион гривен, то ему придётся отдать 10 тыс. гривен. На что рассчитывать в таком случае обычным среднестатистическим гражданам?» — возмущён адвокат.

Вместе с тем, существенно увеличись ставки и по административным делам.

Инфографика подготовлена Ольгой Кудряшовой

Новые ставки судебного сбора будут актуальны до 31 декабря 2015 года, а потом могут измениться (с 1 января 2016 года) в связи с изменением размера минимальной заработной платы.

Кроме того, согласно закону, с 1 сентября отменяются льготы по уплате судебного сбора для государственных органов (органов прокуратуры, органов Государственной фискальной службы Украины и др. За подачу исковых заявлений, апелляционных и кассационных жалоб указанные органы будут платить судебный сбор на общих основаниях.

Бизнесу ослабляют удавку?

С 1 сентября 2015 года вступают в силу изменения в Налоговый кодекс, якобы снижающие налоговое давление на плательщиков (Закон №655-19 от 17.07.2015 года).

Как объясняет юридический портал prostopravo, суть предложенных изменений сводятся к следующему:

1. Уточнены критерии отнесения задолженности к безнадежной. С 1 сентября к ней относится просроченная свыше 180 дней задолженность лица, размер совокупных требований кредитора по которой не превышает минимально установленного законодательством размера бесспорных требований кредитора для возбуждения производства по делу о банкротстве, а для физических лиц — задолженность, не превышающая 50 процентов одной минимальной заработной платы (в расчете на год), установленной на 1 января отчетного налогового года (в случае отсутствия законодательно утвержденной процедуры банкротства физических лиц).

Также к безнадежной относится просроченная задолженность физического или юридического лица, не погашенная вследствие недостаточности имущества указанного лица, при условии, что действия по принудительному взысканию имущества должника не привели к полному ее погашению, а также задолженность субъектов хозяйствования, признанных банкротами или прекращенных как юридические лица в связи с их ликвидацией.

Ранее к безнадежной относили также задолженность, по которой минул срок исковой давности.

2. Минимальная стоимость основных средств увеличена с 2500 до 6000 гривен.

3. Сокращены сроки направления налоговой декларации по почте. Если ранее налогоплательщик должен был сделать это не позднее, чем за 10 дней до окончания граничного срока подачи декларации, то с 1 сентября отправить декларацию можно будет за 5 дней до окончания установленных сроков ее подачи.

4. Изменен порядок предоставления налоговых консультаций. Теперь консультация, предоставленная в письменной или электронной форме, обязательно должна содержать описание вопросов, поднимаемых налогоплательщиком с учетом фактических обстоятельств, указанных в обращении налогоплательщика; обоснование применения норм законодательства и заключение по вопросам практического использования отдельных норм налогового законодательства.

Кроме того, отныне письменные консультации подлежат обязательному размещению на сайте контролирующего органа, который предоставил консультацию, в течение 10 календарных дней после дня их предоставления без указания наименования налогоплательщика и его налогового адреса.

Но самым существенным нововведением является то, что налогоплательщик может обжаловать в суд приказ об утверждении обобщающей налоговой консультации или предоставленную ему индивидуальную налоговую консультацию как правовой акт индивидуального действия, изложенные в письменной или электронной форме, которые, по мнению такого налогоплательщика, противоречат нормам или содержанию соответствующего налога или сбора.

Отмена судом приказа об утверждении обобщающей налоговой консультации или индивидуальной налоговой консультации является основанием для предоставления новой налоговой консультации с учетом выводов суда в течение 30 календарных дней со дня вступления в законную силу решения суда.

5. Дополнен порядок регистрации налогоплательщиков – нерезидентов. Так, в случае получения иностранной компанией или организацией имущественных прав на недвижимость или землю в Украине, подлежащих налогообложению, если способ и цели получения этого имущества не требуют создания такой компанией (организацией) обособленного подразделения или постоянного представительства нерезидента в Украине, такой нерезидент берется на учет в контролирующем органе по местонахождению соответствующего объекта после представления следующих документов:

• заявления;

• копии выписки из торгового, банковского или судебного реестра, выданного в стране регистрации иностранной компании, организации и легализованного в установленном порядке, если иное не предусмотрено международными договорами, согласие на обязательность которых предоставлено Верховной Радой Украины, что сопровождается нотариально заверенным переводом на украинский язык;

• нотариально заверенной копии правоустанавливающих документов, которыми подтверждается право собственности на недвижимость или право собственности или пользования земельным участком, выданных и зарегистрированных на имя нерезидента уполномоченными органами Украины;

• данных о представителе налогоплательщика.

6. Некоторые изменения внесены в порядок проведения проверок. В частности, установлено, что при наличии письменного обращения налогоплательщика вместо документальной невыездной проверки может проводиться документальная выездная проверка.

Приказ о проведении проверки должен содержать: дату ее выдачи, наименование контролирующего органа, наименование и реквизиты субъекта (фамилия, имя, отчество физического лица — налогоплательщика), при проведении проверки в другом месте — адрес объекта, проверка которого проводится, цель , вид (документальная плановая / внеплановая или фактическая проверка), основания для проведения проверки, определенные настоящим Кодексом, дата начала и продолжительность проверки, период деятельности, который будет проверяться. Приказ о проведении проверки является действительным при наличии подписи руководителя контролирующего органа или его заместителя и скрепления печатью контролирующего органа.

Также установлено, что контролирующим и другим государственным органам запрещается использовать акт проверки как основание для выводов относительно взаимоотношений налогоплательщика с его контрагентами, если по результатам составления акта проверки налоговое уведомление-решение не направлено (не вручено) налогоплательщику или оно считается отозванным в соответствии со статьей 60 Налогового Кодекса.

7. Измененен порядок начисления пени и штрафных санкций. При самостоятельном начислении суммы денежного обязательства налогоплательщиком начисление пени начинается по истечении 90 дней, следующих за последним днем предельного срока уплаты денежного обязательства, определенного НКУ.

В случае внесения изменений в налоговую отчетность в результате самостоятельного выявления налогоплательщиком ошибок, пеня не начисляется, если изменения в налоговой отчетности внесены в течение 90 календарных дней, следующих за последним днем предельного срока уплаты денежного обязательства.

Кроме того, до 31 декабря 2016 года, налогоплательщикам, объем доходов и/или операций которых за предыдущий (отчетный) год составлял менее 20 млн. гривен, штрафные (финансовые) санкции, начисленные на сумму налогового обязательства, которую налогоплательщик уплатил без обжалования налогового уведомления-решения в сроки, установленные НКУ, отменяются в течение 10 дней со дня уплаты такого налогового обязательства. Указанная норма не применяется в случае повторного в течение года определения контролирующим органом суммы налогового обязательства по одному и тому же налогу или сбору. При этом в случае отмены штрафной санкции соответствующее оплаченное налоговое обязательство не подлежит дальнейшему обжалованию.

Садам и школам – подарок к празднику

С 1 сентября вступил в силу Закон Украины от 17.07.2015 года № 654-VIII «О внесении изменений в Налоговый кодекс Украины относительно создания благоприятных условий для предоставления образовательных услуг дошкольными и общеобразовательными учебными заведениями государственной формы собственности».

Законом освобождаются от уплаты земельного налога дошкольные и общеобразовательные учебные заведения независимо от формы собственности и источников финансирования, учреждения культуры, науки, образования, здравоохранения, социальной защиты, физической культуры и спорта, которые полностью содержатся за счет средств государственного или местных бюджетов.

Также, с этой даты здания дошкольных и общеобразовательных учебных заведений независимо от формы собственности и источников финансирования, используемых для предоставления образовательных услуг, не облагаются налогом на недвижимое имущество которое отличного от земельного участка.

И, наконец, полезная информация для жителей столицы — начиная с 1 сентября КП «Киевский метрополитен» переходит на зимний график работы. Теперь поезда в час пик будут ходить чаще — в первый день осени в связи с ростом пассажиропотока на всех линиях метрополитена увеличено количество поездов, а соответственно уменьшен интервал движения.

А ещё 1 сентября в Украине ознаменовано довольно-таки громким заявлением премьер-министра Арсения Яценюка о повышении с этой даты зарплат и пенсий украинцам. Но пока не советуем особо верить главе правительства (попахивает очередным популизмом). Поверим, когда увидим хотя бы проект изменений в госбюджет-2015. Повышение-то «внеплановое».

Татьяна Ковалева, Обозреватель