Что делать вкладчикам ПриватБанка, чье руководство обвиняется в завладении 19 млрд грн? Не всем же так крупно повезет.

Последний месяц лета оказался не слишком благоприятным для крупнейшего банка страны. В Генпрокуратуре неожиданно активизировали расследование против должностных лиц ПриватБанка, начатое еще в конце 2014 года. Речь идет о 19 млрд грн кредитных средств Нацбанка, полученных в разгар финансового кризиса для своевременных расчетов с вкладчиками. Как подозревают следователи, деньги оказались не в карманах клиентов, а на зарубежных счетах дружественных структур. В общем, как сказал бы великий комбинатор Бендер, с таким счастьем – и на свободе. Одновременно с этим в начале августа итальянский филиал латвийского AS PrivatBank – дочерняя структура ПриватБанка – был закрыт властями Италии, поскольку занимался отмыванием денег. Словом, не слишком позитивные события для имиджа банка. Для полной картины не хватает разве что торговли оружием и захвата заложников. Так что же все это значит и как поступить рядовым клиентам ведущего финансового учреждения Украины?

С ДЕНЬГАМИ НА ВЫХОД

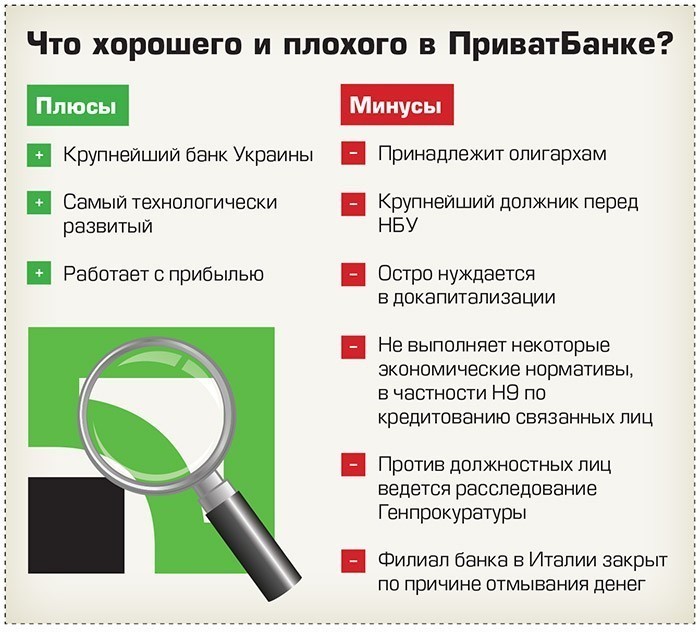

ПриватБанк всегда занимал особое место в финансовом секторе страны. Дело не только в том, что он сконцентрировал 20% активов всей банковской системы и хранит на счетах 36% вкладов населения. Для сравнения: доля Ощадбанка – менее 15%. Главная причина его «уникальности» – акционеры банка, среди которых самый, пожалуй, скандально известный олигарх Игорь Коломойский.

Как бы ни штормило финансовый сектор, ПриватБанк всегда мог рассчитывать на помощь государства. Причем весьма существенную, хотя многие банки не могли рассчитывать даже на сотую часть поддержки, оказываемой днепровскому «коллеге».

В 2008-2009 годах ПриватБанк получил в качестве рефинансирования чуть менее 8 млрд грн (примерно $ 1 млрд). Больше занял только Ощадбанк – 15,2 млрд грн. Забавно, что полученные деньги ПриватБанк не спешил возвращать государству. И в 2013-м, то есть спустя пять лет после кризиса, еще должен был погасить около 3 млрд грн. Ну а зачем торопить события, если рефинансирование было в разы дешевле, чем, скажем, депозиты населения?

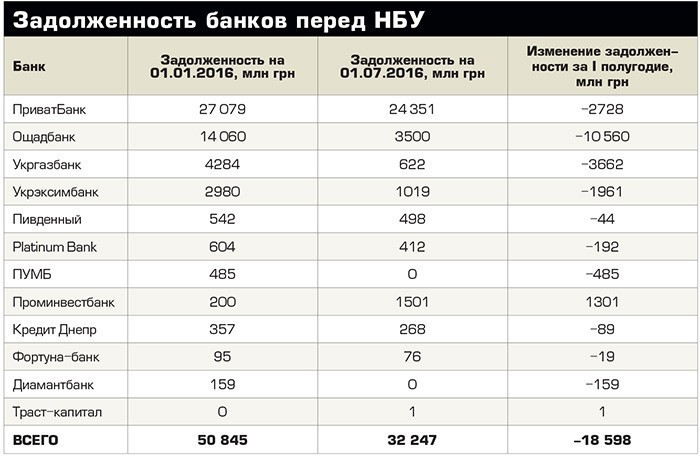

Настоящий денежный дождь от государства пролился на ПриватБанк в 2014-2015 годах. На сей раз он оказался рекордсменом по размеру полученной помощи. К концу 2015 года его долг перед НБУ составлял 27 млрд грн. А это ни много ни мало – более половины всех средств, выделенных Нацбанком на поддержку банковской системы в целом.

Надо сказать, что часть денег ПриватБанк вернул. В первой половине 2016 года он погасил 4,456 млрд грн основной суммы долга и 3,5 млрд грн процентов. Осталось еще примерно 24 млрд грн. Но многие банки уже либо рассчитались полностью, либо существенно сократили свои обязательства перед регулятором. Скажем, Ощадбанк за полгода вернул около 10 млрд грн, Укргазбанк – 3,6 млрд грн.

ПриватБанк снова не спешит погашать долги, оставаясь уже не просто крупнейшим должником НБУ, а в ближайшей перспективе – единственным. Сейчас общий долг платежеспособных финансовых учреждений по кредитам рефинансирования и стабкредитам составляет 32,2 млрд грн. Почти 75% этой суммы приходится на учреждение Коломойского. Не много ли для одного банка, пускай и самого крупного?

СТАТУС-КВО

Стабилизационные кредиты Нацбанка привлекались исключительно для своевременных выплат вкладчикам, решившим в разгар кризиса обнулить свои счета. В начале 2014 года в ПриватБанке средства физлиц составляли 106,7 млрд грн, а в начале 2015-го – 107,7 млрд грн. Иными словами, если отток вкладчиков и был, то его удалось перекрыть притоком средств новых клиентов. Но это если считать в гривне, а ведь часть вкладов граждан хранилась в валюте. И вот здесь уже была иная ситуация. Сбережения граждан в твердой валюте в ПриватБанке сократились в 2014 году почти на $ 3 млрд. По всей видимости, на частичную компенсацию этих средств и потребовалось занять около $ 1,5 млрд у Нацбанка. В целом же валютные обязательства банка сократились в тот период на $ 7 млрд. Мог ли ПриватБанк сам справиться с такой проблемой? Едва ли, даже если бы полностью обнулил собственный капитал.

Тем интереснее выводы следователей Генпрокуратуры, утверждающих, что рефинансирование НБУ в размере 19 млрд грн, предоставленное в 2014 году, было выведено на зарубежные счета дружественных структур ПриватБанка, открытых в кипрской «дочке» этого же финансового учреждения – PrivatBank Cyprus Branch. Силовики уверены, что деньги были предоставлены 42 фирмам, подконтрольным должностным лицам днепровского банка. Перечисление средств проводилось в качестве кредитов под залог имущественных прав на товар. Но никаких поставок после перечисления средств не было. Проще говоря, деньги просто были выведены из страны в разгар кризиса.

В самом ПриватБанке отрицают обвинения прокуратуры. В распространенном сообщении банка указывается, что с начала 2014 года отток депозитов физлиц составил 64,4 млрд грн, из которых 38,5 млрд грн были покрыты собственными силами за счет погашения кредитного портфеля на 35,6 млрд грн и сворачивания операций на межбанковском рынке. «Таким образом можно назвать безосновательными высказывания некоторых конкурентов о том, что банк использовал средства от рефинансирования на какие-либо операции, кроме возврата вкладов», – отметили в ПриватБанке.

В отчетности банка тоже не видно оттока валюты через кредитные операции. В начале 2014 года общий размер задолженности предприятий в условных единицах составлял около $ 3 млрд. А в начале 2015-го – уже примерно $ 2 млрд. То есть валютный кредитный портфель физлиц сократился на $ 1 млрд, а не увеличился.

Вот только статистика не всегда отражает реальное положение вещей. Нельзя исключать, что деньги выводились на одни структуры, а потом погашались другими. Например, валюту получает «своя» компания, а долг погашает «чужая». И в целом на размере кредитного портфеля эти операции никак не отражаются. Вариантов может быть масса. Предоставить профессиональную оценку действиям ПриватБанка мог бы НБУ, но там злоупотреблений пока не видят. И не факт, что увидели бы, даже если бы они были.

Между тем главный финансовый аналитик рейтингового агентства «Эксперт-Рейтинг» Виталий Шапран считает, что причина активности Генпрокуратуры не связана с деятельностью самого банка. «Я абсолютно не верю, что Приват вывел объем рефинанса. К тому же для Привата это очень небольшая сумма», – полагает финансист.

По мнению старшего партнера адвокатской компании «Кравец и Партнеры» Ростислава Кравца, расследование прокуратуры начато еще в 2014 году, но на сегодня нет политической воли довести его до конца и предъявить обвинение. «Таким образом пытаются держать Коломойского на коротком поводке. Доказательств уже достаточно для предъявления обвинения и передачи материалов дела в суд. Однако это может привести к введению временной администрации в ПриватБанк», – считает юрист.

ГИГАНТОМАНИЯ

ПриватБанк уже давно вышел за пределы экономических отношений частного бизнеса и государства. Сейчас это социально значимая структура, едва ли не стратегическое предприятие. Банкротство такого монстра может легко спровоцировать социальный взрыв. Но значит ли это, что относиться к нему нужно нежно и трепетно? Отнюдь.

Как однажды проговорился министр финансов Александр Данилюк, ПриватБанк использует разные способы, чтобы обойти регулирование НБУ. «Как вы знаете, Национальный банк ставит их в очень жесткие рамки, для того чтобы они решили те системные проблемы, которые находятся в банке. Я не хочу их называть, их достаточно много, ПриватБанк не всегда хочет жить в тех рамках, которые ставит НБУ, однако иного выхода у этого финучреждения нет», – заявил министр. Особенно настораживает фраза «их очень много».

Для любого крупного банка военные действия на востоке, аннексия Крыма и жесточайший экономический кризис создали проблемы, едва совместимые с жизнью. А для финансовых учреждений, завязанных на олигархических интересах, тем более. Главная проблема ПриватБанка – высокая доля кредитов, выданных связанным, то есть своим компаниям. В прошлом году норматив максимального кредитования связанных лиц составлял 45%, превышая предельно допустимое значение в 4,5 раза.

Судя по отчету банка за второе полугодие 2016-го, кредитование дружественных компаний сократилось почти вдвое. Кредиты и авансы клиентам, подпадающим под категорию связанных лиц, снизились за полгода с 15,4 млрд грн до 8,8 млрд грн. Тем не менее они по-прежнему значительны – более 30% собственного капитала. И это если безмерно доверять отчетности банка.

Несколько лет назад почти весь кредитный портфель ПриватБанка состоял из займов предприятиям Днепропетровской области и Кипра. Такова бизнес-модель банка, завязанного на обслуживании финансово-промышленной группы. Условно, за счет средств населения и государства финансируется бизнес-империя олигарха. Посему с трудом верится, что за время финансовых потрясений место «своих» заемщиков заняли компании из других регионов страны.

Вызывает подозрения и качество кредитного портфеля банка. По данным НБУ, у ПриватБанка вроде бы не все так плохо, как у многих других финструктур. Размер кредитов, попадающих в четвертую и пятую категории, то есть практически невозвратных, около 31,4 млрд грн. Учитывая общий кредитный портфель банка – 166,5 млрд грн, их доля не превышает 20%. Но вот что удивительно. У многих банков с иностранным капиталом, чьи требования к заемщикам традиционно намного жестче, ситуация с проблемной задолженностью существенно хуже. Например, у одного финансового учреждения с австрийскими корнями почти половина всех выданных кредитов – невозвратные.

«Единственный вопрос, который возникает сегодня к Привату, – это очень небольшой объем резервов, созданный под обесценивание кредитов, – говорит Виталий Шапран. – Приват – крупнейший банк страны, и мне сложно представить, как он мог ухитриться построить свою работу так, чтобы показать одни из лучших результатов по соотношению резервов к портфелю кредитов среди крупных банков. Поэтому существуют подозрения в том, что ПриватБанк недорезервирован и очень серьезно, пересмотр резервов может ударить по регулятивному капиталу банка и тогда снова могут заговорить о докапитализации».

Залатать кредитные пробоины можно только вливанием денег в капитал банка. По мнению управляющего партнера компании Capital Times Эрика Наймана, ПриватБанку требуется не менее $ 1-1,5 млрд докапитализации. Виталий Шапран считает, что речь может идти о 25-30 млрд грн. «Но эта цифра может быть как существенно меньше, так и больше, в зависимости от того, какие скрыты скелеты в кредитном шкафу», – отмечает эксперт.

«Сумма докапитализации банка колеблется в пределах 25-35 млрд грн. Сам банк заявляет о недостатке капитала всего в 10 млрд грн. Но даже эту сумму не торопится докапитализировать. В 2016 году внесено только 2 млрд грн, что крайне мало, исходя из роста проблемных активов и резервов под них даже за II квартал 2016 года», – считает Михаил Стрельников, президент юридической компании «Николас». По его словам, размер некачественных активов в ПриватБанке увеличился за II квартал на 1,5 млрд грн, что свидетельствует о значительном увеличении некачественных активов.

Если независимые оценки по докапитализации верны, финучреждению придется как минимум удвоить капитал. Ну а кроме того, погасить долги перед НБУ. Сумма получается катастрофическая, порядка 50 млрд грн. Смогут ли акционеры найти такие деньги?

В прежние времена проблема нехватки капитала решалась достаточно просто: частные долги перекладывались на плечи государства (бюджета) и фактически банк-банкрот мог существовать еще очень долго. Один из многочисленных примеров – банк «Надра». Но сейчас иная ситуация. Денег в казне нет. А если бы и были, то едва ли Международный валютный фонд позволил их использовать на поддержку частной структуры. Остается три варианта. Первый – продажа банка или его части новым собственникам. Не исключено, что в состав акционеров может войти государство как основной кредитор.

«Думаю, что для акционеров ПриватБанка оптимальный вариант – партнерство с государством, – говорит Виталий Шапран. – Рефинансирование просто переведут в капитал, а правительство получит определенный процент акций. Вот только это не обрадует наш Минфин. Игорь Коломойский очень неспокойный акционер. Однако все же я считаю этот вариант возможным, а вероятность зависит от того, насколько именно надо докапитализировать ПриватБанк». По словам эксперта, возбуждение уголовных дел ГПУ может свидетельствовать о том, что государство в не свойственной ему манере уже начало торговлю.

По мнению Ростислава Кравца, государство, вероятнее всего, займется вопросом национализации этого финучреждения, однако подобный ход не оправдан. «Существующая проблема с ПриватБанком фактически закончится его ликвидацией и новым обманом вкладчиков», – считает юрист.

Второй сценарий: акционеры сами найдут деньги, скинув часть своих бизнес-активов. Надо сказать, что в такой сценарий верится с большим трудом. И активы уже не те, и вообще гусары денег не берут. Кажется, бывшие футболисты «Днепра» и тренер до сих пор ждут выплаты своих зарплат. Третий вариант – самый печальный: банкротство банка, что повлечет за собой огромную нагрузку на бюджет по выплате средств граждан через Фонд гарантирования вкладов населения. По словам Виталия Шапрана, после очистки банковской системы роль ПриватБанка повысилась и его банкротство или жесткий сценарий (введение временной администрации) невыгодны обеим сторонам, поскольку риски таких событий очень велики и чреваты для одной стороны потерей собственности, для другой – жестким кризисом в банковском секторе. «Поэтому, думаю, они договорятся: вопрос только в том, на каких условиях», – отмечает эксперт.

В общем, выбирать придется из плохих и очень плохих сценариев. Собственники банка уже подготовились к неблагоприятному для них развитию событий. В начале июля они добились через районный суд принятия решения о запрете Государственной исполнительной службе и родственным структурам накладывать арест и принудительно взыскивать с ПриватБанка средства. Списывать средства лишены и банки, в которых открыты счета ПриватБанка. Нечто подобное предпринимали владельцы банка «Финансы и Кредит», но избежать банкротства финучреждения они так и не смогли.

По мнению Виталия Шапрана, ПриватБанк принимает такие меры, чтобы заблокировать давление на акционеров. «Если предположить, что докапитализация все же необходима, то нужно некоторое событие для старта переговоров. На 1 июля ПриватБанк занимал примерно 21% в активах системы – больше пятой части, это очень много. Вот почему еще толком неясно, кому нужнее стабильность Привата: его акционерам или НБУ, – говорит эксперт. – Но регулятор – плохой переговорщик, а от ГПУ удобнее обороняться, используя лазейки и изъяны правовой системы».

Собственники ПриватБанка предприняли и другие превентивные меры. «Акционеры банка уже подготовили «запасной аэродром» в виде А-банка, – говорит Эрик Найман. – То есть сами готовятся потерять Приват. Результатом происходящего, скорее всего, станет национализация и разделение Привата на хороший и плохой. Если это произойдет, большая часть населения не пострадает, так как имеет небольшие вклады, которые покрывает ФГВФЛ. Но потеряет деньги бизнес».

«Деньги из Привата лучше забирать, беря пример с юрлиц, которые вывели свои депозиты по результатам первого полугодия 2016 года на сумму $ 99 млн, – советует Михаил Стрельников. – Таким образом Приват стал первым в списке банков по оттоку депозитов юрлиц в валюте. С умных надо брать пример!»

В случае реализации самого неблагоприятного сценария существенные риски потерь могут возникнуть и у крупных вкладчиков, чьи депозиты превышают гарантированную государством сумму в размере 200 тыс. грн. В то же время, по словам Виталия Шапрана, 90% всех возможных сценариев по ПриватБанку касаются исключительно только трех сторон: Минфина, НБУ и самого банка. «Рядовому клиенту все равно, как они там договорятся», – подытоживает эксперт.